LA TASA DE INTERÉS EN EL SISTEMA FINANCIERO NACIONAL

Por Doctor PEDRO FERNÁNDEZ

Editorial SERVILIBRO

Dirección editorial: VIDALIA SÁNCHEZ

Asunción – Paraguay

2013 (132 páginas)

INDICE GENERAL

Prólogo

Prefacio

Generalidades sobre la tasa de interés- Introducción

4. Origen y evolución de la aplicación de la Tasa de Interés en el Paraguay

5. Cambios en las operaciones financieras y bancarias después de la gesta libertadora del 2 y 3 de febrero del año 1989

6. Breve mención de la creación de la Autoridad Monetaria y la introducción de cambios en la Tasa de Interés

7. Liberación de la tasa pasiva

8. Liberación total de la Tasa de Interés

9. Conflicto que generó la liberación de la tasa de interés

10. Modificación del Artículo 44 de la Ley N° 489/95

11. Primeras publicaciones del BCP sobre la tasa usuraria en moneda Nacional y Extranjera

13. Análisis sobre los depósitos y la tasa de interés

14. Facsimil de Letras de Regulación Monetaria y la Carta Compromiso emitidas por el Banco Central

15. Muestras de las tasas activas y pasivas publicadas por los Bancos....

16. Tasa de interés como Parte de los Instrumentos de Regulación Monetaria

17. La tasa de interés en las Operaciones de Mercado Abierto

18. Desmaterialización de los IRM y su nuevo formato Electrónico

19. Operaciones Financieras por medios electrónicos

20. Lista de Instituciones Financieras autorizadas por el BCP para emitir Valores Comerciales vía DEPO/X

21. La incidencia de los IRM en billetes y monedas en circulación y en el IPC

22. El índice de Precio que elabora el BCP es un índice Político

23. Palabras finales

24. Estadística sobre instrumentos de regulación monetaria - Apéndice....

25. Bibliografía

PRÓLOGO

1. Pedro Fernández, economista, escritor, docente y también poeta. ¡quién lo diría! ¿Se puede acumular tantas opciones y afrontarlas, y manejarlas con suficiencia al mismo tiempo? Tal vez no, si pensamos que todas esas “tareas” se hacen al mismo tiempo. Pero sí, creo, - y lo constato con sus trabajos en las áreas descritas-, que Peter - ese es su seudónimo en algunos de sus libros-, aprendió muy bien el exacto sentido de lo que quiso decir y dijo Adam Smith (1723-1790) cuando definió, como sistema útil a la división del trabajo. Sólo que esta vez, nuestro autor, no multiplica la cuantía de sus afanes en un esfuerzo compartido con otros semejantes suyos, al mismo tiempo, sino más bien al ejercicio de la diversidad de sus inclinaciones intelectuales, dándole a cada tarea una parte de su esfuerzo y de su tiempo para acomodar su talento.

2. Hoy nos ofrece una nueva obra. Después de regalarnos, como productos de su paciente investigación la minuciosa Historia Bancaria y Monetaria del Paraguay (19), Tomo I y II; Y Paraguay en los Organismos Financieros Internacionales (19). Este estupendo y oportuno análisis sobre La tasa de interés en el Sistema Financiero, es un tema poco abordado como objetivo de estudio por los economistas paraguayos, sea a nivel académico o histórico.

Por ello, en esta parte, no resisto transcribir aquí un fragmento de la conversación que al comienzo de la década de los años 1990, tuve con el General Andrés Rodríguez, entonces flamante Presidente de la República, elegido por voto popular, inaugurando el periodo de gobierno que los politólogos catalogaron cómo “periodo de transición hacia la democracia”, (1989-1993). Periodo para el que fui electo Diputado Nacional y en ejercicio, por dos años consecutivos (1989-1992), como presidente de la Comisión de Hacienda y Presupuesto de la Cámara de Diputados.

En el tema de La tasa de interés, en efecto, el Presidente solicitó la opinión, y la cuestión se planteó en los siguientes términos:

“- Los sectores interesados- me dijo- (los bancos comerciales entre otros), adujeron que era impropio que mientras la tasa de interés del dinero no pasaba del 12 por ciento anual, la inflación tenía, sin embargo, un nivel del 16-17 por ciento...”.

Ellos, continuó, le aseguraban al Presidente que liberada la tasa de interés, ésta sería igual o menor que los índices de inflación. Incluso, tal vez, con posibilidades de trepar de 2 a 5 puntos sobre la tasa o índice inflación.

-Y ¿qué garantías ofrece a ese efecto?- pregunté al Presidente. A lo que me contestó:

-Sencillo, Señor Diputado: La Ley de la Oferta y la Demanda!

Luego de una breve reflexión, señalé mi posición adversa con los siguientes argumentos:

En primer lugar, mienten, Señor Presidente! Si el Gobierno libera ahora, así, en forma brusca, la tasa de interés, ella no solo igualará inmediatamente a la inflación: es más, en pocos meses la duplicará, y cuya carrera hacia el alza tampoco podrá detenerse. (Los hechos demostraron que el Diputado-economista tenía razón: Antes de transcurrir el año, si bien es cierto que la inflación no traspasó la frontera del veinte por ciento, la tasa de interés trepó nada menos que al 36 por ciento). ¡A nivel de crédito usuario!

En segundo lugar- aduje-; Una medida semejante sólo podría tomarse previo estudio a fondo de nuestras posibilidades financieras, y esa medida monetaria, como otras, debería concertarse con una medida fiscal (una reforma tributaria estructural), y un deliberado plan de apoyo al sector productivo.

En tercer lugar, habría que revisar cuidadosamente la situación de nuestras Reservas Monetarias Internacionales, prever una reorganización profunda del Banco Nacional de Fomento y consultar los compromisos contraídos con los Organismos Internacionales que nos “asesoran” en la materia; indagar la liquidez de los bancos de plaza, así como las deudas de las empresas y de las personas usufructuarias de créditos bancarios.

Al margen de todo esto, el segundo error consistió en declarar al Gobierno, en su carácter de administrador de los intereses del Estado, en un organismo neutro, y dejar al proceso económico librado a su propia suerte. Se abandonó el sistema de planificación y previsión económica, no respetando lo que disponía la Constitución Nacional, así como se desvirtuó la misión de la Secretaría Técnica de Planificación (STP), y otras leyes concomitantes emanadas de ella. Las funciones de la STP llegaron a parecerse a las de un “árbitro” pasivo, puramente convencional, apenas con el poder de la palabra y cada uno de los sectores económicos “jugó” el partido como quiso, guiados por sus propios intereses a corto plazo.

Desde ese momento, hasta nuestros días, la economía paraguaya no tuvo dirección. Se ignoró la necesidad de contar con un diseño programado de política económica que defina objetivos y metas y que sirva de cauce y corriente de alimentación para el sector privado comprometido con los intereses nacionales.

La clase política, y por derivación la ciudadanía, se “emborrachó” con las “mieles” de la democracia del Gobierno de Transición, y se dejó de lado, a un nivel de importancia menor, el tema económico en su conjunto, así como el tema social y cultural.

Poco tiempo después, como era de esperarse de toda situación errática y sin norte preciso, el sistema bancario-financiero colapso, la mayoría de los bancos nacionales fueron a la quiebra y unas ochenta empresas privadas dejaron de operar. Volvimos a la economía de los “vivos”, de la economía casino, y el sistema agro-exportador monótono, sin valor agregado, sujeto a las variaciones de los precios fijados en los mercados internacionales y con otros efectos inmediatos:

a) la inflación persistente; y, b) la emigración de la fuerza de trabajo!...

3. En el tema de la tasa de interés del dinero, mi maestro “lejano” fue John Maynard Keynes (1883-1946), autor de La Teoría General de la Ocupación, el Interés y el Dinero, texto obligatorio en la Facultad de Economía de la Universidad Nacional Autónoma de México (1957-1965).

En los países maduros, desarrollados, la tasa de interés (el precio de la “mercancía dinero), suele utilizarse no solo como variable macroeconómica obligado del sistema económico prevaleciente, sino igualmente como instrumento de política financiera, y muy especialmente como parte de las funciones que compete a la Banca Central. Así lo hacen el banco de Londres (Inglaterra) y el sistema de la Reserva Federal de los Estados Unidos de Norteamérica (USA), con sus propios mecanismos de autorregulación, generalmente automáticos, característica del sistema de la economía de mercado, en las economías maduras.

Otro carácter tiene -o debería tener- en los países subdesarrollados en donde los desajustes de las políticas públicas, ejecutadas por los Gobiernos, muchas veces no obedecen a la racionalidad lógica y científica sino más bien a la especulación financiera, acicateada por fuerzas de presión política. Como en el ejemplo que dimos más arriba.

Por otra parte, es mi apreciación, la bondad del análisis que hace el Doctor Pedro Fernández se caracteriza en que, en forma didáctica, nos presenta el escenario histórico, tomando al Gobierno de don Carlos A. López (1844-1862), como punto de partida para llegar hasta nuestros días, y de paso, nos ilustra de cómo este instrumento de política monetaria es manejado por el sistema bancario actual. Y asistido por una profusión de datos estadísticos.

4. Cuando apenas comenzamos a estudiar la ciencia de la economía, los maestros que nos enseñaban como se integra PIB y el YN - y repetían una y otra vez-, en las cuatro formas de ingreso que no consistían solamente como el pago que se imputa a los factores de la producción - conceptos manejados desde los tiempos de los economistas clásicos (siglo XIX y comienzos del siglo XX), sino asimismo a un componente agregado a los factores, el pago por el uso del dinero, en su máxima expresión de liquidez; o sea, la tasa de interés, componente que si bien no agrega valor genuino a los bienes, (tierra, capital, (instrumentos de producción) y trabajo) deviene a ser, sin embargo, una mercancía pasiva y no directamente productiva-. Es decir, el mismo dinero utilizado como “mercancía” que se compra y se vende en el mercado.

A ese efecto, se tiene que en el Ingreso Nacional (YN) se computa:

a) La remuneración al factor trabajo (salario), Recursos o bienes humanos;

b) Idem, al factor tierra, (ámbito geográfico o espacio territorial que contiene al reino animal, vegetal y mineral; incluyendo al aire atmosférico)

c) Idem, al factor capital, definido como medios de producción producidos, o “trabajo cristalizado”; o productos que sirven como medios para adquisición de bienes; también a veces categorizados como beneficio; y,

d) El ingreso en concepto de interés; o sea el pago a la retribución que se hace por el uso del dinero que se toma en préstamo.

Este último factor es el tema abordado por el autor. Los libros de historia económica comentan que desde los tiempos de Aristóteles, pasando por San Agustín, se sostenía que el interés- el precio del dinero (un bien que por sí mismo es estéril), se le denominaba con esta máxima: Pecunian not parent pecunian (aforismo latino), porque sustrae a la mercancía dinero de su función como medio de cambio para convertirla en medio de lucro.

Otra observación importante, a nuestro criterio, se basa en la utilidad de conocer el sistema jurídico, que regula el sistema monetario nacional, partiendo de la Ley de la Banca Central y demás entidades financieras que componen el espectro jurídico-institucional del sistema financiero de nuestro país, en donde la tasa de interés del dinero es utilizado como instrumento de regulación monetaria. Es decir, la causal que hace posible el comportamiento de los niveles de la tasa de interés en el mercado financiero.

5. Personalmente, felicito a mi amigo el Doctor Pedro Fernández por su meritorio trabajo. Y confiado en su capacidad, y porqué no decirlo también, en su patriotismo, puede retársele a un desafío más: Que nos haga un análisis serio, como el acostumbra a hacerlo, si en un país como el nuestro, dada su estructura económica y su potencial productivo, cómo debería manejarse el sistema financiero nacional, orientado para ser sostén y palanca del desarrollo económico y social, pensando en mejorar la calidad de vida de nuestro pueblo, más allá de la especulación financiera, la que, asociada al uso improductivo da la mercancía dinero, sea de verdad el instrumento del cambio estructural de la economía paraguaya.

Y bien aparte - dada su experiencia como funcionario del Banco Central-, que nos analice las bondades y los efectos nocivos - si los tiene-, cómo se maneja, y en beneficios de quienes, tanto el mecanismo del Encaje Legal como las compras que hacen los bancos de las Letras de Regulación Monetaria.

A mi parecer, ambos mecanismos o instrumentos tienen mucho que ver con el comportamiento final de la tasa de interés del dinero en nuestro mercado monetario. Y, además un análisis económico de las tasas activas y pasivas que manejan los bancos y las entidades financieras.-

Efraín Enríquez Gamón.

PREFACIO

El estudio sobre la tasa de interés bancada en el Paraguay, es un capítulo de real importancia dentro de la Variable macroeconómica que muy poco estudioso le ha prestado la atención debida. Es cierto, constituye un tema muy complejo, árido y de múltiples aplicaciones cuyo empleo está dirigido exclusivamente al Sector financiero cuyo manejo y aplicación está en manos de los Bancos, las Entidades Financieras y los operadores del mercado de capital.

Sin embargo, es un instrumento que mueve el eje de la economía que se llama DINERO. De la baja y la suba de dichas tasas depende el dinamismo de la economía. Si la tasa de interés baja, los demandantes de dinero aprovechan la obtención de crédito bancario para la compra de mercaderías, mejora de sus instalaciones, compra de materias primas y consumos diversos, y en caso contrario, los poseedores de capital o excedente de dinero, aprovechan en compra de acciones de capital, depósitos de ahorro e inversiones en productos financieros diversos.

En cuanto a la aplicación en materia de regulación de la masa monetaria por el Banco Central, la tasa de interés se aplica para contraer dinero o expandir según la real necesidad de las transacciones económicas del país, como la abundancia o escasez de dinero es un factor regulador de los precios internos, la oferta y la demanda de los bienes y servicios está regulado por la abundancia o la escasez del dinero. Asimismo, es un elemento regulador de los Créditos Bancarios cuya importancia radica en la dinamización o no de las actividades económicas del país.

El interés del autor radica en aclarar un segmento de la variable macroeconómica para ilustración a la gente que no se haya adentrado en este tema y en especial a la juventud estudiosa que necesita ampliar su visión sobre este instrumento de regulación monetaria.

La variación de la tasa de interés no solo tiene su importancia local, sino también internacional. Con la globalización de la economía mundial, su incidencia gravita en los mercados regionales y también internacional y eso se verifica cuando este instrumento está aplicado por los organismos multilaterales, tales como el Banco Mundial, el Fondo Monetario y el Banco Interamericano de Desarrollo. De ahí deriva su importancia en su forma de regulación y aplicación en la economía.

Dr. Pedro Fernández-Autor.

GENERALIDADES SOBRE LA TASA DE INTERÉS

INTRODUCCIÓN

Antes de entrar en temas del comportamiento de la tasa de interés de nuestro país, es interesante hablar de la estructura de la composición de la tasa de interés como así también las causales y características existentes en la materia que constituyen causales en la variación de la tasa de interés.

En una economía no muy desarrollada dinámicamente sus mercados financieros no se encuentran bien integrados y en consecuencia, la tasa de ahorro es baja y la oferta para préstamos es reducida. Así mismo, el volumen de operaciones en instrumentos financieros es exiguo y la tasa de interés está a menudo sujeta a variaciones bruscas y erráticas en el tiempo.

Generalmente, en los países sub-desarrollados los Bancos Comerciales toman como modelo las técnicas de la banca comercial de los países desarrollados especialmente cuando en el país existe muchas sucursales de Bancos extranjeros como el City Bank, el HSBC, Itaú, etc., que no solo copian modelos de operación sino que operan en base a instrucciones precisas que reciben de su matriz.

Este mecanismo operativo gravita poderosamente en el comportamiento de la tasa de interés que aplican los bancos para los distintos productos financieros con que operan, como así también, la variación de la tasa de interés conforme a la garantía ofrecida por las distintas clases de prestatarios. Las fluctuaciones que se registran en la tasa de interés, tiene también relación con las operaciones de corto, mediano y largo plazo, las garantías más o menos líquidas, las obligaciones según su origen, sector público o privado. Así también, las causas de variaciones de la tasa de interés pueden originarse en la conformación del mercado de dinero y el fondo prestable existente en el mercado financiero.

Al respecto existe la creencia generalizada sobre la tasa de interés de que la tasa es más elevada en los países sub-desarrollados que en los países desarrollados. En realidad, en los países económicamente avanzados se encuentran también tasas de interés altas, especialmente para los préstamos de consumo; sin embargo, la cantidad de préstamo a tasa alta es relativamente mucho menor en los países desarrollados que en los sub-desarrollados.

Finalmente cabe mencionar que el movimiento de la tasa de interés ejerce efectos significativos en la posición de liquidez de las instituciones financieras. Si la autoridad monetaria pudiera manipular libremente las tasas de interés, el Banco Central podría ejercer una poderosa influencia en la totalidad de la posición de liquidez de los Bancos.

BREVE MENCIÓN DE LA CREACIÓN DE LA AUTORIDAD MONETARIA

Y LA INTRODUCCIÓN DE CAMBIOS EN LA TASA DE INTERÉS

Conforme a los antecedentes históricos, la creación del Banco Central del Paraguay de acuerdo a los lineamientos encomendados por el Prof. Dr. Robert Triffin, salió el Decreto-Ley N° 18 el 25 de marzo de 1952, que dio origen al actual Banco Central del Paraguay.

En este Decreto-Ley N° 18, al legislar sobre el control cuantitativo y cualitativo del Crédito Bancario, en el art. 107 inciso b y c se estableció tasactivamente que las comisiones y tasa máxima de interés que podrán cobrar los Bancos en cualesquiera operación de crédito, y así también, se le dio la autorización de fijar la TASA MÁXIMA de interés que podrán pagar los Bancos sobre las diferentes clases de depósitos que recibieren y las obligaciones que emitieren.

Conforme a esta prescripción legal, la Superintendencia de Bancos, a través de la División “Control y vigencia de Entidades de Crédito”, establecía la tasa de interés activa y pasiva que los Bancos deben aplicar en sus operaciones de créditos y captación de depósitos con sus clientes. A modo de ejemplo, la tasa de interés activa establecida por el Banco Central era (5):

1) Para crédito comercial del 8 al 10% anual.

2) Para crédito industrial el 7% anual.

3) Para crédito hipotecario del 7 al 8% anual.

4) Para crédito agrícola, el 5% anual.

5) Para las Cooperativas Agrícolas, el 6% anual.

6) Para crédito ganadero, el 6% anual.

7) Para anticipos sobre letras de exportación, el 10%.

La escala diferencial de la tasa de interés tenía el propósito de estimular por el lado de los préstamos, las actividades agrícolas, ganaderas e industriales proveyéndole dinero más barato que los demás rubros.

El Banco Central, conforme a la necesidad de la economía ajustaba de tanto en tanto la tasa activa y pasiva para los Bancos. En este contexto, el Directorio del Banco Central por Resolución N° 563, acta N° 53 del 20 de abril de 1954 puso en vigencia una tasa activa y pasiva para los Bancos:

Activa:

a) Para fines agrícolas, Granjas y Tambos, el 9% anual.

b) Para préstamo ganadero, industrial, anticipo sobre letra de exportación, el 10% anual.

c) Para préstamo con fines comerciales y otros, el 12% anual.

Pasiva:

a) Por depósitos en Caja de Ahorro, el 4% anual.

b) Por depósito a Plazo Fijo:

- a 3 meses, 4,5% anual.

- a 6 meses, 5,0% anual.

- a 12 meses, 6,0% anual.

Desde enero de 1962 estas tasas pasivas fueron ajustadas en los siguientes porcentajes:

Pasiva:

1) Por depósito en Caja de Ahorro común, el 6% anual.

2) Por depósito de ahorro contractual el 6% anual, más una tasa adicional del 2% conforme al plazo estipulado.

3) Los depósitos a Plazo Fijo:

- a 3 meses, el 6,5% anual.

- a 6 meses, el 7,0% anual.

- a 12 meses, el 8,0% anual.

Esta forma de regulación de la tasa activa y pasiva por el Banco Central era muy útil y beneficiosa para la economía porque los Bancos estimulaba la captación de depósito conforme a los plazos para disponer de liquidez suficiente para financiar líneas de crédito más conveniente tanto para los Bancos como también a la producción de bienes de consumo y exportable del país.

Esta modalidad de administrar la fijación de la tasa activa y pasiva de interés por el Banco Central desapareció con la venida de la Democracia; el General Rodríguez gestor principal del derrocamiento del Dictador, el Gral. Alfredo Stroessner, como nuevo presidente de la República, introdujo profundos cambios en la orientación de la política monetaria, cambiaria y crediticia del país.

NOTA

5. Análisis de la Historia Bancaria y Monetaria del Paraguay pág. N° 311

LA INCIDENCIA DE LOS IRM EN BILLETES

Y MONEDA EN CIRCULACIÓN Y EN EL IPC

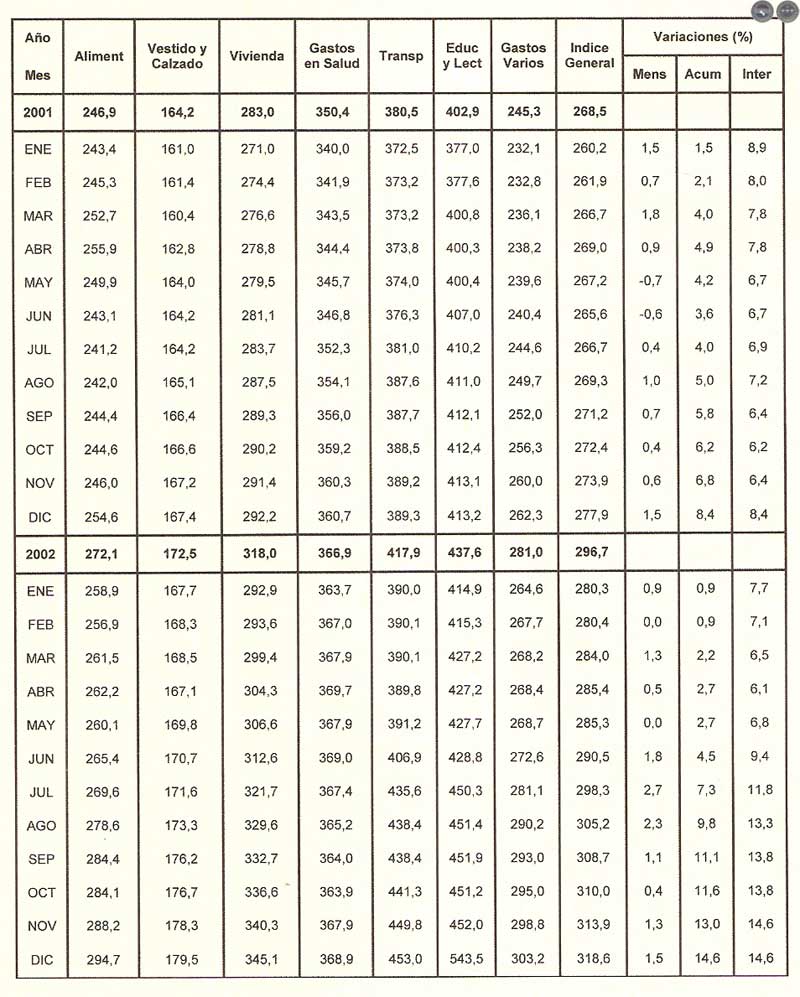

Antes de emitir concepto sobre la incidencia de los IRM en los billetes y monedas en circulación y el IPC es importante señalar las diferencias que se observa en el índice general de precios de los años 2003 al 2007 la brusca reducción de índices con relación a los años 2008 al 2012, que obedece al cambio de año base en el cómputo de índice.

En el año 2003, el índice general de precios era 348,3(diciembre) y a diciembre del año 2008 descendió a 107,5, consecuencia de cambio de año base de comparación. De cualquier manera, en el lapso de los cinco años último (2008-2012) se registró un incremento de precio del 19%, lo cual habla fehacientemente de la estabilidad observada en la variación del nivel general de los precios.

En el mismo quinquenio (2008-2012), el total de colocaciones de los IRM varió de GS. 1.073.990 millones (2008) a Gs. 60.487.000 (2012) que representa un incremento del 604%; en el mismo periodo, la cantidad de billetes y monedas en circulación trepó de 4.973.923 millones de Gs. en diciembre del 2008 a Gs. 8.606.190 millones en el 2012 equivalente a 173% cuyo crecimiento no fue por causa de inflación sino debido al crecimiento de la economía. Todo estos testimonios estadísticos refleja el porque el Paraguay goza de una estabilidad macroeconómica, lo que constituye un atractivo para los inversionistas extranjeros.

Las colocaciones de los instrumentos de Regulación Monetaria (IRM) son elementos de contracción y de expansión de dinero de ahí, que su efecto monetario se refleja en el índice General de Precios lo cual se traduce en Inflación o Deflación. En el transcurso de los 5 años

(2008-2012) no se ha registrado una perturbación en la economía del país y todas las manifestaciones sociales como los grupos campesinos, manifestaciones de maestros y alguna de obreros son exclusivamente por conquistas sociales y no económica ni financiera, hechos que se producen por negligencias, y postergaciones de conquistas por gobiernos de turno anteriores. Los números son relatores mudos de las actuaciones de gobiernos de tumo para lo cual se inserta los cuadros estadísticos de las variables citadas:

BIBLIOGRAFÍA

1. Análisis de la Historia Bancaria y Monetaria del Paraguay por el Dr. Pedro Fernández en diferentes capítulos de la obra.

2. Decreto Ley N° 18 del 25/03/1952

3. Ley Orgánica del BCP N° 489 del 29-06-1995

4. Ley N° 2339 del 26-12-2003 que modificó el Art. 44 de la Ley N° 489/95

5. Registro Oficial, pág. 403 del BCP

6. El Comercio Paraguayo, pág. 265 y 266 Edición 1899 Editorial Talleres Gráficos — Revista El Comercio Paraguayo pág. 7 del 31-12-1908

7. Resolución N° 1 del BCP, Acta N° 12 del 19-01-1990

8. Resolución N° 3 del BCP, Acta N° 131 del 15-10-1990

9. Ley N° 1160 del 26-11-1997 - Código Penal

10. Resolución del BCP N° 3, Acta 14 del 21-01-1980

11. Resolución del BCP N° 20, Acta 27 del 14-06-2012

12. Resolución N° 122 del BCP del 08-2012

13. Resolución N° 28, Acta 77 del 28-12-2011 del BCP

14. Ley N° 3899/09 que regula la Sociedad Calificadora de Riesgo.

15. Dpto. de Operaciones de Mercado Abierto del Banco Central del Paraguay.

16. Metodología del índice de Precios al Consumidor - Gerencia de Estudios Económicos- Dpto. de Cuentas Nac. y Div. Mercado interno.

17. DEPO/X - Especificaciones de Diseño- DOMA del BCP.

18. Banca Central - una Introducción- Gerencia de Estudios Económicos del BCP.

19. Ley Nº 4017 de Validez Jurídica de la firma electrónica, la firma digital, los mensajes de datos y el expediente electrónico. 23/12/2010

20. Decreto Nº 7369 por el cual se aprueba la ley 4017 de Validez Jurídica de la firma electrónica. 23/09/2011

21. Ley Nº 4610 que modifica y amplía la ley 4017/10 de Validez Jurídica de la firma electrónica. 7/5/2012

22. Ley Nº 4595 - Sistema de Pagos y liquidación de valores del 16 de mayo del 2012.

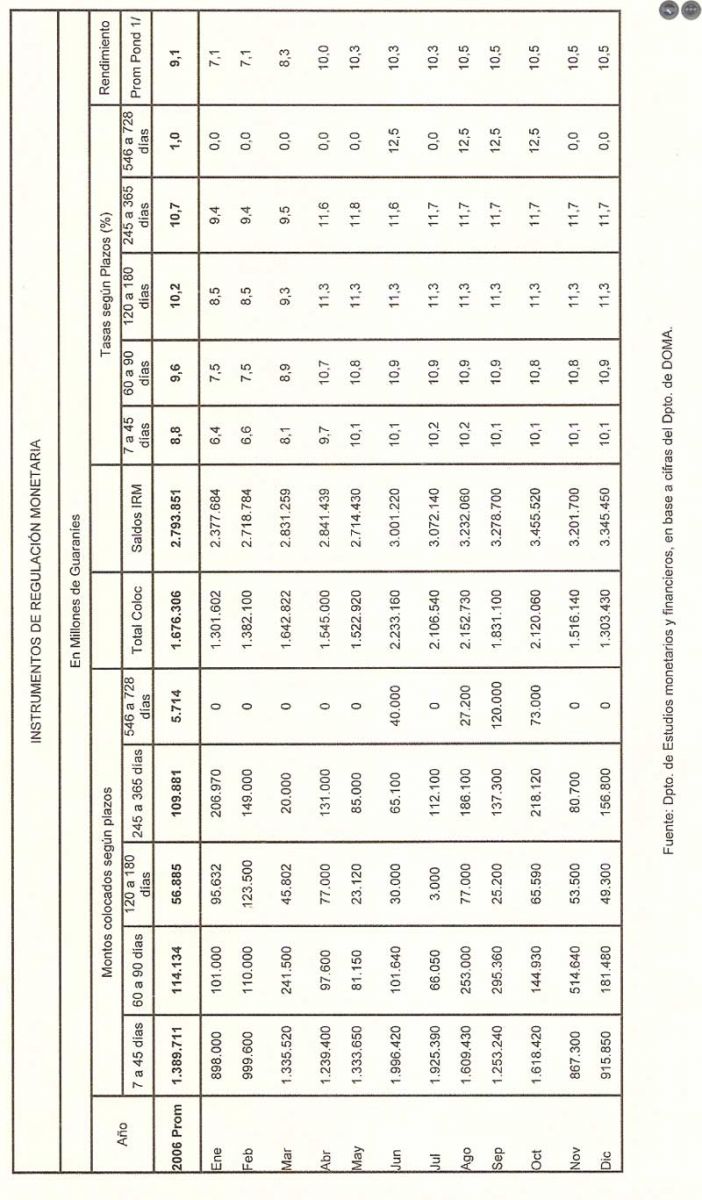

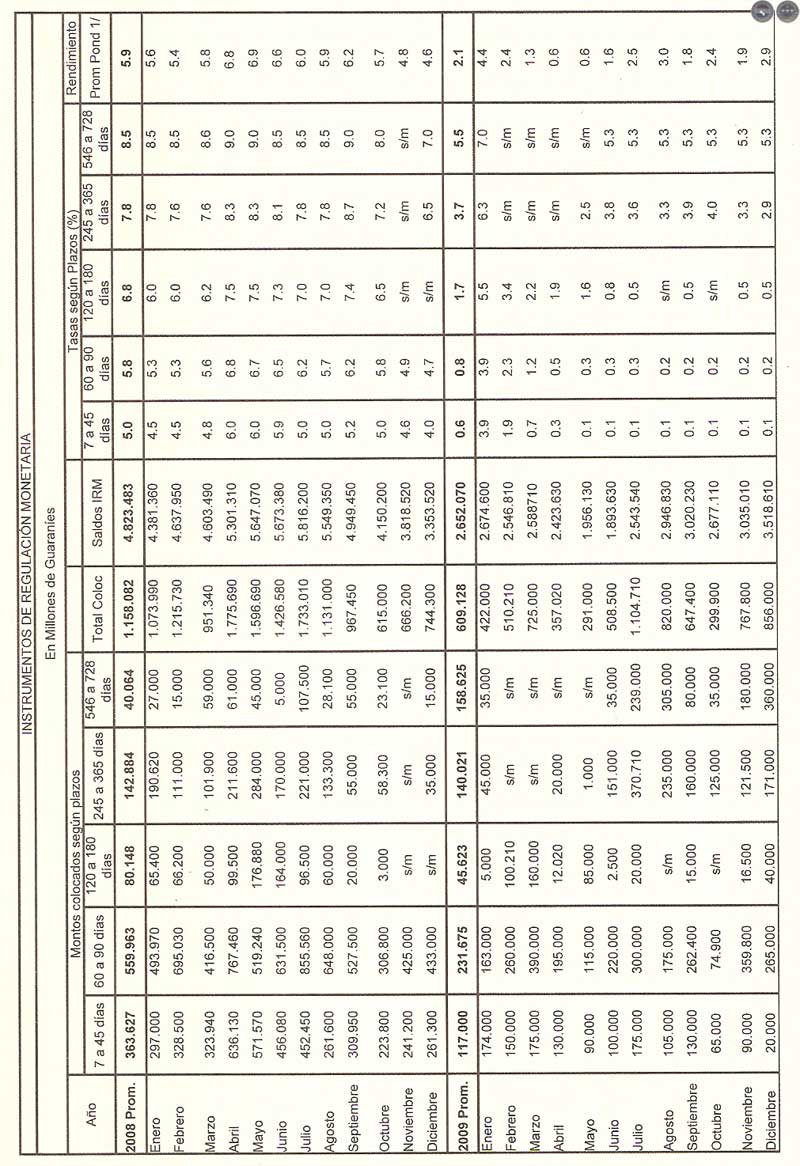

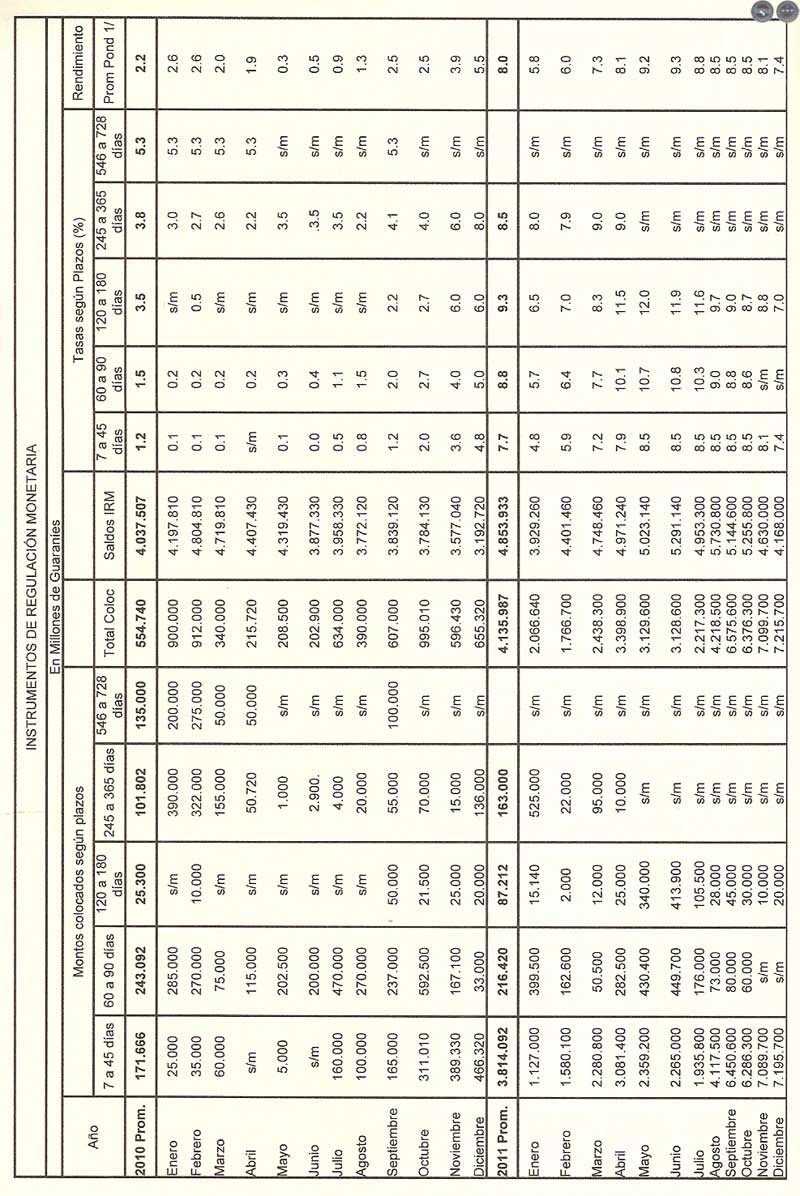

APÉNDICE

ESTADÍSTICA SOBRE INSTRUMENTOS DE REGULACIÓN MONETARIA

La serie estadística que se anexa a continuación son comprobantes reales de todos los estudios y consideraciones analizados en la presente obra. Los números son reveladores fidedignos de la actuación de las Instituciones en sus operaciones diarias, de sus actuaciones y de sus políticas aplicadas; obviamente, sus actuaciones están en función del diseño que le dio la Ley de su creación y modificaciones posteriores. De cualquier manera, es la fotografía muda del comportamiento de las actividades bancaria y monetaria como autoridad competente en la materia.

Para compra del libro debe contactar:

Editorial Servilibro.

25 de Mayo Esq. México Telefax: (595-21) 444 770

E-mail: servilibro@gmail.com

www.servilibro.com.py

Plaza Uruguaya - Asunción - Paraguay

Enlace al espacio de la EDITORIAL SERVILIBRO

en PORTALGUARANI.COM

(Hacer click sobre la imagen)