WASHINGTON ASHWELL (+)

LA CRISIS DE 1883. LOS BANCOS PRIVADOS DE EMISIÓN (WASHINGTON ASHWELL)

LA CRISIS DE 1883.

LOS BANCOS PRIVADOS DE EMISIÓN

WASHINGTON ASHWELL

EL MARCO EXPANSIVO DE LA ECONOMÍA

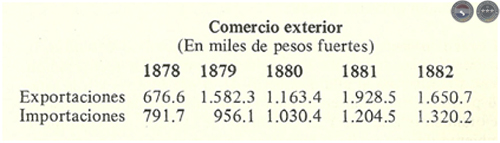

La tendencia ascendente de la economía nacional, iniciada en 1877, mantuvo su impulso expansivo a lo largo del quinquenio siguiente. Durante ese período, la producción interna y el comercio exterior aumentaron en forma continua. La balanza comercial reflejó a la vez el crecimiento de las exportaciones y el aumento de los precios de los bienes exportados. El valor de las exportaciones ascendió en 1881 a más de 1.9 millones de pesos, el nivel más alto del período de posguerra.

El ascenso de la economía se tradujo en el crecimiento de las rentas y gastos de la Nación. Como las aduanas eran la fuente principal de recursos del Gobierno, los ingresos fiscales aumentaron proporcionalmente a la expansión del comercio exterior. Desaparecieron los déficits y los atrasos del Fisco. Las cuentas y los pagos del Tesoro estaban al día. Los mayores ingresos le permitían al Gobierno cubrir "puntual y religiosamente" el Presupuesto General y los subsidios votados por leyes especiales.1 El servicio de la deuda pública se atendía con regularidad. Las emisiones de papel moneda del quinquenio anterior habían sido totalmente rescatadas de la circulación. Todos los sectores de la economía evidenciaban una tendencia ascendente. La producción agrícola aumentaba continuamente. El Mensaje Presidencial de abril de 1882 anticipaba para ese año una producción abundante de cereales y una cosecha más que regular de tabaco. La ganadería intensificaba sus inversiones para incrementar sus planteles e incorporar nuevas praderas a la producción. Se esperaba que en dos o tres años más tendría ya capacidad para proveer a las necesidades del consumo interno.2 La importación de ganado disminuía progresivamente, lo que daba un alivio significativo a la balanza de pagos.

Con el estímulo de la mayor producción de bienes exportables, el comercio interior expandía sus operaciones y el área de sus actividades, a pesar de las dificultades que la carestía del circulante interno y la falta de instituciones de crédito producían. La demanda externa de productos primarios se mantenía alta. Para el acopio de bienes de exportación afluían al país ingentes recursos externos, procedentes en su mayoría de Buenos Aires. La economía operaba a un alto nivel, con visos de prosperidad, especialmente en el área del comercio de la capital. El mensaje Presidencial de 1881 destacaba que el año económico no podía haber sido mejor. Al año siguiente reiteraba con optimismo que en el ejercicio transcurrido la situación económica del país había sido inmejorable.3 Ante la evidencia de la prosperidad reinante, se consideraba que la obra de la reconstrucción estaba cimentada y que "el país se encaminaba con paso cierto y seguro hacia un porvenir risueño".4

EL ORDEN INTERNO

A medida que la prosperidad se extendía, la inestabilidad y las tensiones locales desaparecían. La recuperación económica contribuía al afianzamiento de la paz interna y a la estabilidad política. Renacían en el país el optimismo y la esperanza de un mejoramiento general. Y el Gobierno se afanaba por consolidar ese ambiente de concordia y bienestar en la población. La prosperidad económica servía de marco a una vida política sana, robusta y libre.

En ninguna otra época de la historia nacional se hicieron esfuerzos tan efectivos para afianzar la convivencia de todos los paraguayos por encima de las diferencias de ideas y de las banderías políticas. Las instituciones y los instrumentos de la democracia se fortalecían con el imperio de la ley y el respeto de los derechos ciudadanos. Existía en el Gobierno el consenso de que la democracia era el medio más racional para armonizar con equidad la vida colectiva. Constituye una fórmula de convivencia social que reconoce en el pueblo la fuente y el destino del poder político. Y a su vigencia efectiva se aplicaban los mayores esfuerzos. El debate de las cuestiones públicas era estimulado como una cooperación indispensable para el mayor acierto de las decisiones oficiales. Para la mejor eficiencia de la administración de la República, las puertas de la función pública fueron abiertas a todas las personas capaces, sin otros requisitos que los de la idoneidad y la honestidad. Decía al respecto el Mensaje del Presidente, General Bernardino Caballero:

". . . para emprender esta labor común (del engrandecimiento de la patria) se hace necesario el concurso de todos los paraguayos, cualesquiera que sean sus opiniones, contribuyendo con sus luces y patriotismo al afianzamiento de nuestras instituciones y al desenvolvimiento de la prosperidad nacional. En este sentido, mi Gobierno no hace ni hará exclusión de personas: sólo exigirá para los destinos públicos la mayor posible idoneidad y siempre una cumplida integridad, convencido de que sólo con las virtudes pueden fundarse la república y formarse grandes y gloriosas naciones dignas de ocupar un puesto en el concurso de los pueblos libres y civilizados".5

Procuraba el Gobierno el retorno de todos los paraguayos radicados en el exterior, cualesquiera hayan sido las causas de su alejamiento. Proclamaban los considerandos del Decreto del 4 de mayo de 1881:

"... inaugurada en el país una era de paz, de progreso y libertad, aseguradas las garantías individuales que consagra la Constitución a todos los habitantes de la República, ha llegado el tiempo oportuno de que todos los hijos de este suelo presten su concurso patriótico a la obra de la reconstrucción nacional iniciada ya bajo auspicios tan halagüeños, como único medio de realizar el engrandecimiento y prosperidad de la Nación.6

El llamamiento estaba dirigido particularmente a los exiliados políticos, a quienes se alentaba retornar al país. El Gobierno ofrecía el pago de los pasajes correspondientes a "todos los paraguayos residentes en el extranjero que deseen regresar a la patria". Ofrecía, además, tierras y ayudas para aquellos repatriados que quisieran dedicarse a la agricultura.

Las ideas eran expuestas y debatidas por la prensa sin ninguna clase de censura. El derecho de reunión era practicado y respetado. Decía a este respecto el Mensaje Presidencial de 1885:

"He querido cumplir parte de mi programa, propendiendo constantemente a consolidar la paz interna, sin esas violencias, persecuciones y opresiones que caracterizan a las tiranías. Podemos hoy reunirnos confiadamente a la sombra de una misma bandera, sin temores ni sobresaltos, para discutir los más altos intereses públicos. No existen más proscriptos ni proscriptores. La libertad de prensa ha llegado al fin a ser un hecho después de quince años que llevamos de marcha constitucional, y será mi primordial deber mantenerla incólume, en cuanto de mí dependa, convencido de que ella es la garantía más sólida de todas las demás libertades".7

El derecho al sufragio se ejercía sin ninguna clase de restricciones, facilitando las luchas ardientes que dan brillo y fundamento a la democracia. Hubo excesos e incidentes, pero fueron productos de las pasiones exaltadas y no de restricciones sistemáticas al ejercicio de la libertad. Las aspiraciones de los hombres y las acciones de los partidos eran alentadas y respetadas, en el anhelo común de lograr la vigencia de un orden que permitiera el gobierno de los mejores con los votos de los más. En vísperas de las elecciones presidenciales de 1886 decía el Mensaje Presidencial:

"... En una República, todos los partidos tienen igualmente derecho de aspirar a la dirección de sus altos destinos: el deseo de servir a su patria, realizando propósitos elevados y dignos, lejos de ser un crimen reprochable, es un ejemplo de virtud cívica que merece un laudable encomio y un aplauso sincero. Existen muchos medios lícitos para alcanzar el triunfo, cuando para ello se emplean las armas pacíficas del derecho y la razón, (...) Mientras que la libertad de prensa, de la asociación y del sufragio sea un hecho en el país, lealmente respetada por los poderes públicos, no habría nunca causa bastante motivada para recurrir a los extremos de la resistencia a objeto de hacer preponderar sus propias opiniones a las de un bando determinado".8

Ese ambiente de tolerancia y de respeto a los derechos ciudadanos se tradujo en la fundación de las dos agrupaciones políticas que cobrarían mayor arraigo y gravitación en el país: el Partido Colorado y el Partido Liberal. Desde entonces, ambos partidos pasaron a vertebrar la vida cívica de la nación. Con sus líderes, sus organizaciones, sus luchas y sus discrepancias, dieron inicio al experimento de la democracia en el Paraguay, que a pesar de sus altibajos, de sus aparentes fracasos, continúa siendo hasta hoy la aspiración más arraigada de la ciudadanía. La democracia representa una fórmula ideada para permitir la convivencia pacífica de todas las ideas y propósitos diferentes que puedan manifestarse en el seno de una sociedad. Asegura el mantenimiento del orden y la tranquilidad pública mediante el respeto de los derechos individuales y el acatamiento de la voluntad de la mayoría manifestada en elecciones libres. Es, sin duda, el marco más adecuado para la búsqueda de la felicidad y el progreso de los pueblos. Con toda razón se ha dicho que la democracia no es la solución de los problemas de una nación, sino un mecanismo, el menos malo, el menos injusto, para resolverlos.

En ese marco de paz y prosperidad, la confianza general se extendía en el país, estimulando la intensificación de las inversiones y la expansión del comercio y las industrias. El Gobierno trataba de dar el mayor apoyo posible al desarrollo de la riqueza privada, a la que consideraba "la base principal del bienestar de todos".9 La preocupación por reparar caminos, extender la vía del ferrocarril, ampliar la red telegráfica y facilitar el acceso a la tierra a colonos agrícolas y a productores ganaderos y forestales respondía al propósito de dotar al país de una estructura adecuada que facilitara el desarrollo del esfuerzo productor. Con la misma finalidad procuraba resolver el problema de la precariedad del medio circulante y la falta de instituciones de crédito que dieran apoyo al comercio y a la producción.

EL MEDIO CIRCULANTE

Con la amortización total de la emisión fiduciaria, el circulante interno quedó integrado exclusivamente con las monedas extranjeras ingresadas al país con los saldos favorables de la balanza de pagos, la radicación de capitales extranjeros y el crédito externo. Característica saliente de este sistema monetario era la falta de un orden deliberado y de un control central. Las variaciones de la cuantía del circulante eran determinadas exclusivamente por los saldos favorables o negativos de la balanza de pagos, que producían el ingreso o la salida de numerario. El régimen del "laissez-faire" dominaba las operaciones del comercio exterior.

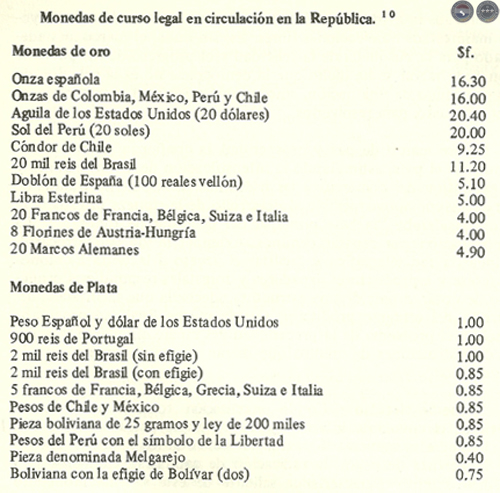

Las monedas de mayor circulación en el país eran el peso argentino, las bolivianas de 37 y medio centavos, el sol del Perú y el dos mil reis con efigie del Brasil. El peso fuerte nacional operaba sólo como una moneda de cuenta que servía de medida de valor para la fijación de los precios internos y de unidad de comparación de las monedas extranjeras utilizadas en las transacciones y los pagos. Las disputas sobre la equivalencia de las monedas ofrecidas eran continuas. Para resolver este problema, en abril de 1879, el Ministerio de Hacienda publicó la siguiente lista oficial de las equivalencias de las monedas extranjeras que tenían curso legal en el país:

Estas cotizaciones establecían no sólo el valor de las monedas extranjeras en función de la moneda nacional, sino que al mismo tiempo fijaban la paridad del peso fuerte con relación a las monedas extranjeras. Las cotizaciones así indicadas daban al peso fuerte nacional un valor equivalente al del peso argentino que no figuraba en la lista.

Para visualizar las complicaciones que este heterogéneo circulante monetario originaba, imagínese a una dueña de casa yendo al mercado a hacer sus compras menudas con un lote de monedas de distintas denominaciones y de valores diferentes, que no tenían entre sí una relación directa de múltiplos o fracciones. Cada una de las transacciones que debía realizar en sus compras requería numerosas conversiones a la moneda nacional, en que los precios de los productos eran expresados.

Este sistema monetario basado en la circulación de monedas extranjeras era sumamente rígido y poco acomodado a las necesidades del país. Uno de sus grandes inconvenientes era la cuantía reducida e insuficiente del circulante. La carestía de numerario era intensamente sentida en la plaza. Las monedas en circulación no alcanzaban para cubrir las necesidades que las transacciones corrientes originaban. No sólo el volumen de las operaciones había aumentado, lo que originaba requerimientos mayores de medios de pago para su desenvolvimiento, sino que también, con el restablecimiento de la confianza, la población y el comercio procuraban mantener una mayor liquidez en dinero, tanto para sus previsiones de pagos como para fines de ahorro. Además de insuficiente, el sistema no era elástico sino rígido. No existía ningún mecanismo interno que permitiera expandir temporalmente el volumen del circulante para atender las necesidades aumentadas de los períodos estacionales de cosecha y comercialización de la producción agrícola y forestal. Originaba, además, una gran escasez de monedas divisionarias que entorpecía las transacciones menores.

LOS BANCOS PRIVADOS DE EMISIÓN

No obstante el reconocimiento generalizado de la necesidad de un circulante mayor, el Gobierno evitaba toda emisión fiduciaria. De acuerdo con las ideas aceptadas, la estabilidad del orden monetario requería que las emisiones fuesen realizadas exclusivamente por instituciones bancarias privadas, fuera de la esfera de influencia de las necesidades fiscales. Y en el interés de que se estableciera en el país ese tipo de empresas, el Gobierno ofrecía a la iniciativa privada toda clase de facilidades y privilegios. En la práctica, el único requisito exigido era el aporte en efectivo de un capital básico que sirviera de garantía y reserva para la convertibilidad de los billetes que los Bancos pudieran emitir. La cuantía de la emisión quedaría automáticamente regulada por el monto de los capitales de los bancos habilitados. Cada banco estaría facultado a emitir hasta el triple de su capital integrado. Esa facultad les permitiría incrementar sus pasivos y otorgar créditos al comercio y la industria local hasta el triple de su propio capital. La emisión quedaba garantizada en una tercera parte por el capital que debía ser integrado en monedas metálicas, y las dos terceras partes restantes por documentos comerciales de plazos menores de seis meses, que era el período de circulación tácitamente asignado a los billetes emitidos para el financiamiento de operaciones crediticias. Dentro de este plazo, los billetes debían reingresar al banco con la cancelación de las operaciones financiadas. Teóricamente esa proporción que debían conservar las carteras de los bancos con la emisión fiduciaria, aseguraría la liquidez del sistema y representaba para la clientela la base de la seguridad de que los billetes en circulación podrían ser canjeados por metálico a su presentación en las entidades emisoras. La captación de metálico o de monedas extranjeras aumentaba al sistema bancario su encaje y su poder de emisión. Este mecanismo emisor sería la base para la expansión del crédito y del medio circulante en manos del público, y para la reactivación de las operaciones comerciales e industriales. Para la intensificación del crédito, los bancos no dependerían exclusivamente de sus capitales ni de los probables depósitos de sus clientes, que por entonces no estaban todavía habituados a mantener saldos ociosos en las instituciones de crédito. Era ése un esquema en uso en diversos países del hemisferio y, particularmente, en la Argentina, de donde se lo había copiado.

Con esos incentivos, diversas propuestas fueron presentadas a la consideración del Gobierno. Independientemente del resultado final de cada una de esas iniciativas ni de la calidad y viabilidad de las mismas, ellas resaltaban la profunda inquietud y necesidad que existían en la plaza para ese tipo de instituciones, por contar con sus servicios y con el crédito que podrían ofrecer. En los círculos de la capital primaba el convencimiento de que el aumento de la liquidez y el incremento de los pagos en dinero eran requisitos indispensables para lograr la intensificación de la producción y el comercio internos.

En julio de 1878, el señor Joaquín Obejero obtuvo autorización para establecer un banco privado de emisión, con el nombre de Banco del Paraguay. Su capital inicial debía ascender a 500.000 pesos. Las operaciones proyectadas incluían las de emisión, descuentos, créditos, depósitos en cuenta corriente, a plazo fijo o a la vista.11 En septiembre de 1879 el señor Cibils presentó otro proyecto de creación de un banco similar, que no fue aprobado.12

En junio de 1880 fueron aprobados los estatutos del Banco Anglo-Paraguayo, promovido por D. Alejandro Francisco Baillie, en representación de los tenedores ingleses de bonos paraguayos. Su capital debía ascender a 100.000 libras esterlinas, y podía iniciar sus operaciones con un aporte de 20.000 libras.13 En octubre del mismo año, se autorizó otro proyecto presentado por el Sr. Harroks en representación de una casa comercial de Londres. Las condiciones eran similares a las del proyecto del Sr. Baillie.14

A pesar de las facilidades otorgadas, ninguna de estas iniciativas llegó a concretarse, por la falta de recursos de sus patrocinantes. Todos eran meros promotores que, después de obtenidas las concesiones, se lanzaban a gestionar la subscripción de aportes en el mercado local y en el exterior. Y al no prosperar en esas gestiones, los proyectos respectivos se frustraban.

No obstante esos fracasos, el Gobierno no cejaba en su empeño por crear un banco de emisión. "Por costosos que puedan ser los sacrificios que nos impongamos, decía el Mensaje Presidencial de 1881, debemos dar este paso, en el interés de imprimir un nuevo y eficaz impulso al comercio, a la industria y a la agricultura, que son los elementos de la producción y de la riqueza pública". (...) "Todo aumento en la circulación monetaria, añadía, facilita la prestación de dinero a un interés módico, y permite dar ensanche a las transacciones mercantiles, que de otro modo se mantienen en limitadas y estrechas condiciones, haciendo imposible su paralización; y los bancos son precisamente los establecimientos que vienen a hacer este inapreciable servicio".15

Ante la ineficacia de las iniciativas anteriores, un grupo de comerciantes de la Asunción se reunió en abril de 1881, para considerar el establecimiento de un banco de emisión y crédito, con el nombre de Banco Nacional del Paraguay. Integraban la comisión promotora los Sres. Ricardo Mendes Gonçalves, Artemio Carreras, Francisco Bibolini, José Mazó y Manuel Solalinde. Se proponía que el capital de $ 500.000 fuese integrado con $ 375.000 de aportes privados y con un aporte del Estado de 125.000 pesos. La autorización oficial correspondiente fue aprobada el 14 de junio de 1881.

No obstante la favorable acogida inicial del comercio local, el banco propuesto tampoco pudo establecerse, por la falta de pagos suficientes de las acciones suscriptas. No bastaban las buenas intenciones. La capacidad del comercio para efectuar aportes en efectivo era limitada. El comercio operaba en forma generalizada sobre la base de amplios inventarios financiados en su mayor parte con créditos locales y externos. Las importaciones traían normalmente plazos de 90 y 120 días para sus pagos. La economía, por otra parte, tenía un bajo índice de monetización. El área que operaba sobre bases monetarias era reducida. Condicionada por estos factores, la liquidez del comercio era normalmente baja y los recursos en efectivo que reunía con las ventas al contado debían destinarse preferentemente a cubrir sus costos operativos y al pago de sus vencimientos locales y externos. Sólo los excedentes disponibles después de cubiertas esas obligaciones, podían tener otros destinos, y no podían haber sido suficientes para completar en un breve plazo el capital del banco proyectado. Ante la frustración de esta nueva iniciativa, el Ministerio de Hacienda revocó las facultades del Directorio provisional, y pasó a dar curso a otra solicitud en trámite.

EL PRIMER BANCO DE EMISIÓN

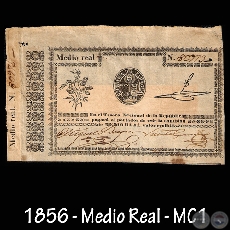

Poco después, el Gobierno otorgaba al Sr. Eugenio Ford otra concesión para establecer en el país un banco de emisión. Las condiciones eran igualmente similares a las aprobadas para el Sr. Baillie en 1880. El Banco quedó establecido como sociedad anónima, con un aporte inicial de capital de 80.000 $oro. Finalmente una iniciativa se materializaba. La nueva institución adoptó el nombre de Banco del Paraguay. Tenía facultad para emitir billetes con valores desde 50 centavos hasta 250 pesos fuertes. Debía mantener como garantía de la emisión una tercera parte en metálico y otras dos terceras partes en documentos comerciales con vencimientos no mayores de seis meses. Sus operaciones y utilidades estaban exentas de impuestos. Su primer directorio fue integrado por los Sres. Juan B. Gaona, Fernando Saguier, Manuel Solalinde y Ricardo Mendes Gonçalves, comerciantes de la plaza.16 Esta entidad tuvo el mérito de haber introducido en el país los primeros billetes bancarios. Además de la facultad de emisión, el banco podía efectuar operaciones de compra y venta de monedas extranjeras y giros, cobranzas, descuentos mercantiles, depósitos a plazo y a la vista y otorgar créditos de corto plazo a la industria y al comercio.

El Banco abrió sus puertas el 10 de mayo de 1882. La iniciación de sus operaciones fue celebrada por la prensa y el comercio asuncenos. Existía una gran expectativa sobre los beneficios que sus operaciones producirían para la expansión de las actividades productivas y comerciales. Lastimosamente esas esperanzas se cumplieron sólo en medida mínima. Las limitaciones de su reducido capital le impidieron una gravitación más amplia. Al colmar su capacidad de emisión, inevitablemente el banco tenía que interrumpir sus operaciones de crédito. Y no había cumplido todavía su primer año de actividades, cuando en enero de 1883 se vio ya forzado a suspender el otorgamiento de nuevos créditos. En el mes de febrero siguiente los accionistas efectuaron otra integración menor de capital de 28.700 pesos, y pudo el banco reanudar por otro corto período sus operaciones crediticias.

El crédito y la emisión del Banco alcanzaron a cubrir tan sólo una parte mínima de las necesidades de la plaza. Pero aun así, su aporte proporcionó un alivio significativo a la precariedad del circulante. Con los billetes del banco, el peso fuerte nacional readquirió una expresión real, y dejó de ser una mera unidad de cuenta. El problema de la multiplicidad de monedas se aliviaba a medida que el uso de los billetes y el cheque se expandían. Al 30 de junio de 1883, la emisión del Banco ascendía a 275.420.75 $f. Las utilidades acumuladas al 30 de septiembre siguiente sumaban 29.843 $f, que representaban el 27.4% del capital aportado.

Aun cuando el índice de sus beneficios era elevado, el banco no pudo movilizar recursos adicionales para aumentar su capital y expandir sus operaciones. Las condiciones internas y externas no le favorecían. En el mercado local no captaba recursos en monedas extranjeras que le hubieran permitido expandir su encaje y sus transacciones. Por el contrario, la conversión de sus billetes a monedas extranjeras comenzó a presionar muy pronto sobre sus reducidas reservas. Para asentar sus operaciones sobre bases más firmes, no le bastaban al nuevo banco los buenos propósitos que habían alentado su creación, ni las necesidades evidentes que podría satisfacer en el mercado.

El momento no le era propicio. En forma imprevista, los efectos de una coyuntura recesiva de la economía mundial y local entraron a ejercer una influencia fuertemente negativa en su ya precario desenvolvimiento. Se estaba iniciando en la plaza una intensa salida de capitales que, de no haber mediado el hecho de que los billetes del banco representaban todavía sólo un porcentaje reducido del circulante interno, ya le hubiera producido al banco dificultades mayores. El equilibrio de la balanza de pagos se había revertido y la liquidez interna disminuía con la resta que producía la salida creciente de capitales. La economía comenzaba a sentir los efectos negativos de factores externos que escapaban de su control e influencia. Las actividades productivas y comerciales se contraían aceleradamente, induciendo una recesión que se generalizaba en todos los sectores de la economía. Los mercados externos estaban experimentando una nueva crisis, cuyas secuelas hacían estremecer a los mayores centros financieros del mundo.

LA CRISIS MUNDIAL

La crisis estalló en Francia, en enero de 1882, con la suspensión de pagos del Banco de Lyon y del Loira.17 Sus efectos se propagaron multiplicados, primero al mercado financiero francés, y luego al exterior. Destaca Akerman que el banco lyonés había dado un fuerte apoyo a un gran número de bancos austríacos, lo que explicaba el impacto multiplicado de su liquidación.18 Poco después se hundía la Unión General, uno de los gigantes del sistema bancario francés. En su caída arrastró a toda una cadena de bancos que operaban con su respaldo financiero.

En los Estados Unidos de Norteamérica, después de tres años de prosperidad y de rápido aumento de la producción, la actividad económica experimentó una inusitada reversión en el otoño de 1882. La producción se contrajo, cesaron las inversiones, y se acentuó el desempleo en las manufacturas. La situación se agudizó en 1884, con la crisis de la Bolsa, que fue precipitada por la quiebra de dos importantes firmas bancarias, la Grant & Ward y la Fisk & Hatch. Como secuela entró en liquidación cerca del 15% de los Bancos Nacionales, entre ellos el influyente Metropolitan Bank. 19

Inglaterra atravesaba por una situación diferente. El auge de su industria, sobre todo la metalúrgica, había impulsado en los años 1881 y 1882 la expansión de su comercio exterior y la prosperidad de su economía. Su sistema financiero estaba asentado sobre bases sólidas. Con la intensificación de su comercio exterior había acumulado reservas cuantiosas que destinó en parte al financiamiento de exportaciones de manufacturas inglesas. A medida que aumentaban sus préstamos al exterior, se incrementaba la ocupación industrial, y subían las exportaciones textiles y de artículos manufacturados de hierro y acero. Por ello, cuando en 18831e llegó la repercusión de la crisis francesa y de la retracción del mercado europeo, la economía inglesa experimentó una contracción, pero no un colapso. Se produjeron quiebras de bancos en Escocia y en algunos condados ingleses, pero el centro financiero inglés, que era Londres, fue muy poco afectado. La liquidez y la convertibilidad allí se mantuvieron.

La recesión se extendió hasta fines de 1885. A pesar de ello, Inglaterra pudo sostener su comercio exterior a un nivel relativamente alto, mediante su política de financiamiento de las exportaciones, que mantuvo. La declinación del mercado interno fue compensada con la demanda externa apoyada por el crédito. Su gran mercado fueron anteriormente los Estados Unidos. Les sustituyó entonces la Argentina, que compraba a Inglaterra ferrocarriles, vías, cercos de alambre, máquinas trilladoras, arados de acero y toda clase de productos manufacturados.

Mientras en otras partes del mundo las perspectivas eran poco halagüeñas, la Argentina era vista como un mercado con grandes posibilidades. En Europa prevalecían bajas tasas de interés, lo que hacía que los prestamistas del Viejo Mundo se aventurasen a buscar los mayores rendimientos que proporcionaban las emisiones argentinas20. Ferns explica esa situación del siguiente modo: "... la demanda (argentina) de servicios ferroviarios era grande. Los precios de los productos podían bajar, pero los productores argentinos estaban trabajando en un momento en que los costos de producción también bajaban y estaban revelando la capacidad para absorber la caída de los precios mediante el aumento de la producción ".21 El comercio exterior del país y las inversiones internas se mantenían en expansión. Y los ingleses se esforzaban por aprovechar al máximo las oportunidades que ofrecían. En 1880 Gran Bretaña proveía el 27.6% de las importaciones argentinas.22

LA CRISIS ARGENTINA

Con el aporte del financiamiento inglés, la economía argentina pudo paliar y diferir por algún tiempo los efectos negativos de la crisis europea. Su desenvolvimiento tuvo, en la etapa inicial, un desarrollo dual. Por una parte, el sector vinculado al financiamiento británico expandía continuamente sus actividades. Absorbía, además, en forma creciente el crédito interno disponible, a expensas de los otros sectores de la economía. Era el sector próspero y dinámico. En situación diferente estaban los sectores tradicionales, que sufrían los efectos de la caída de los precios de los productos primarios, y la disminución progresiva de su acceso al crédito local. El flujo de recursos externos para el financiamiento de sus actividades había disminuido en forma acelerada, hasta cesar totalmente. Con la influencia de estos factores, el mercadeo interno de los productos no británicos disminuyó considerablemente.

A pesar del aumento físico de las exportaciones, la balanza comercial argentina experimentó un deterioro progresivo. El saldo favorable de 1881 se convirtió en saldo desfavorable en 1882, que aumentó notablemente en 1883.23 La coyuntura recesiva se agravó en octubre de 1883, cuando el Gobierno Argentino abandonó el patrón bimetálico, y prohibió a los bancos emitir billetes que no fueran pagaderos a oro.24

La desmonetización de la plata y las nuevas normas de emisión produjeron una contracción aguda de la liquidez de la plaza. Se redujo el circulante en poder del público. Se limitó, además, la capacidad de emisión de los bancos, al eliminar de sus encajes el componente de las monedas de plata. Al mismo tiempo, el deterioro externo se acentuaba, y sus efectos repercutían sobre el sistema monetario. Durante varios meses los bancos emisores pudieron atender la creciente demanda de oro, y mantener la convertibilidad. El déficit de la balanza comercial era cubierto en forma creciente por el saldo neto del movimiento de capitales, hasta que "en 1884 la presión de las importaciones crecientes y los servicios de la deuda también en aumento, alteraron el positivo de la balanza de pago, convirtiéndolo en negativo".25 La situación se volvió insostenible. La cotización del oro había caído muy por debajo de los puntos del oro y fue necesario decretar la inconversión.26 Así, en enero de 1885, ante el imperio de la crisis, el Gobierno Argentino impuso la inconversión y el curso forzoso.

LA CRISIS EN EL PARAGUAY

Las primeras dificultades del mercado tradicional argentino repercutieron multiplicadas en el Paraguay. Disminuyeron las exportaciones, cesó abruptamente el flujo de recursos de corto plazo que se destinaban al acopio de bienes de exportación, se redujo el crédito para las importaciones abastecidas por el mercado bonaerense, y comenzó muy luego el retiro de capitales situados en el país. Sus consecuencias fueron referidas en la memoria presidencial del año 1883 del modo siguiente:

"... desde principios de este año comenzaron a manifestarse los síntomas de una crisis comercial, la cual ha producido una momentánea paralización en las transacciones. El pánico que con tal motivo se manifestó con caracteres alarmantes, retrajo consiguientemente de la circulación todos los capitales, desapareciendo también la confianza en que se basa todo crédito bien entendido. La importación durante los tres meses últimos ha disminuido notablemente, resintiéndose con esto nuestras entradas ordinarias.

"...al estado de animación que reinaba antes de ahora, ha sucedido un extraordinario abatimiento de los negocios. No es posible ocultar la existencia real del malestar que sufrimos en la actualidad".27

La crisis afectó no sólo al comercio y al Gobierno. También el único Banco que operaba en la plaza sufrió las consecuencias de sus efectos. Al no poder atender la demanda de giros y monedas extranjeras desatada en la plaza, el Banco del Paraguay suspendió sus operaciones el 19 de octubre de 1883. Los billetes en circulación, según el balance de cierre, ascendían a 310.427 pesos. Su cartera de documentos que cobrar, sumaba $ 423.460.68. 28 El banco no pudo resistir el primer embate de una balanza de pagos desfavorable, y la contracción aguda del comercio exterior que la crisis producía. El sistema no tenía capacidad de respuesta a un factor externo desequilibrante. Mientras los países acreedores podían buscar un alivio rápido en sus balanzas de pago, con sólo disminuir sus préstamos al exterior, un país dependiente del financiamiento externo, como era el Paraguay, no tenía posibilidades de obtener un respiro a corto plazo con medidas internas. Reducir de inmediato los pagos por importaciones, o aumentar significativamente el endeudamiento externo, eran soluciones ideales, pero irrealizables. En la ausencia de flujos equilibrantes de corto plazo, las escuálidas reservas metálicas del Banco del Paraguay resultaban insuficientes para hacer frente al drenaje interno y externo de oro y monedas extranjeras. Ante ese estado de cosas, y la retracción generalizada de los negocios, desde la prensa se preconizó una moratoria general para evitar las quiebras que en el comercio se veían venir.

EL BANCO NACIONAL DEL PARAGUAY

El cierre definitivo del Banco del Paraguay habría dejado en suspenso cuantiosos intereses comprometidos, particularmente el problema de los billetes en circulación, cuyo respaldo institucional y financiero habría desaparecido. Antes de que el desconcierto y el pánico cundieran en el público, el Gobierno inició gestiones para lograr la reactivación del Banco. Como resultado de las negociaciones con los directores de la entidad, se acordó la constitución de un nuevo banco, con participación minoritaria del Estado. Su capital de $ 1.500.000 debía ser integrado hasta $ 500.000 por los accionistas del Banco del Paraguay, $ 500.000 por el Gobierno de la República y hasta $ 500.000 por subscripción pública. Su establecimiento fue autorizado por ley del 21 de octubre de 1883. La nueva entidad adoptó el nombre de Banco Nacional del Paraguay. Debía asumir el activo y pasivo del fallido banco, y reanudar sus operaciones.

La participación del Estado le daba al banco una nueva dimensión. Los billetes del banco privado eran meros documentos comerciales. Pertenecían al dominio del derecho privado. Representaban una obligación del banco emisor de reembolsar a su presentación su valor escrito, en metálico. Llevaban por ello el siguiente texto: "El Banco del Paraguay pagará al portador y a la vista (tantos) pesos fuertes en monedas de oro o plata sellada de curso legal".

Estos billetes cumplían la función de dinero en la medida en que eran aceptados por la comunidad en sus pagos y cobros. Lo que inducía al público a recibirlos sin examinar la capacidad o crédito de las personas que los ofrecían, era la confianza de su convertibilidad y la responsabilidad del banco emisor. A pesar de ello, los billetes eran recusables. Podían ser rechazados por el acreedor haciendo inefectiva la oferta de pago. Como lo que equiparaba el billete con la moneda metálica era la convertibilidad a su presentación, la suspensión del reembolso en metálico equivalía de hecho a un estado de quiebra del banco emisor.

La participación solidaria del Estado en el Banco le daba a los billetes que emitiera un respaldo mayor y una aplicación más amplia, ya que el Gobierno se obligaba a recibirlos en pago de los créditos de que era titular. Las oficinas recaudadoras de impuestos y las aduanas quedaron facultadas a aceptarlos en los pagos del público y del comercio, mientras los billetes fuesen convertibles a la vista. Con ello se amplió la esfera de uso de los billetes, y aumentó su demanda por la comunidad. La aceptación oficial de una moneda técnicamente recusable constituyó un antecedente de la institución ulterior de la norma del curso legal, que le dio al papel moneda su característica actual de irrecusabilidad, o sea la obligatoriedad de su aceptación en los pagos. El banco recibió, además, el beneficio de la exclusividad de los depósitos oficiales y judiciales, lo que fortaleció su liquidez.

No obstante esos privilegios y su participación directa en el capital, el Gobierno trató de mantener la estructura y las operaciones del Banco como las de una institución privada y autónoma, a objeto de fortalecer su credibilidad y su desenvolvimiento. La meta era mantener la emisión de billetes fuera de la influencia y necesidades del fisco, de modo a no minar aún más las bases ya afectadas de su aceptabilidad en la plaza. El directorio del nuevo banco quedó integrado por seis miembros, de los cuales sólo dos eran nombrados por el Gobierno. Los cuatro restantes eran designados por la asamblea de accionistas. El primer directorio quedó integrado del modo siguiente: Presidente, Fernando Saguier; Vice Presidente, Emilio Aceval; Vocales: Pacifico de Vargas y Francisco Soteras; Suplentes: Juan B. Gaona y Jorge Casaccia. Por parte del Gobierno, José T. Sosa y Agustín Cañete.28

El nuevo banco abrió sus puertas el 2 de enero de 1884. El activo y pasivo del Banco del Paraguay le fueron transferidos como aporte de sus antiguos accionistas. La integración del aporte oficial fue efectuado mediante entregas parciales, la última de las cuales se efectuó en el curso del año 1885.

Las bases fijadas para sus operaciones eran las mismas que las de todos los proyectos autorizados anteriormente. Podía emitir hasta el triple del capital integrado. Sus billetes debían ser pagaderos al portador y a la vista, en monedas metálicas de ley, de oro y plata. Debía mantener en sus cajas caudales metálicos por una cantidad equivalente a la tercera parte de los billetes en circulación y tener en cartera, por las dos tercera partes restantes, documentos comerciales con plazos no mayores de seis meses. Podía descontar, girar y aceptar letras, comprar y vender giros, recibir depósitos a plazo o a la vista, hacer anticipos sobre depósitos en oro, plata, cobre y sobre cauciones de documentos en garantía, y efectuar toda clase de operaciones bancarias.

El nuevo banco procedió de inmediato a reactivar las operaciones con el comercio. Buscaba aliviar la falta de liquidez de la plaza y evitar la paralización de las transacciones comerciales. Procedió al cobro y a la renovación de los documentos vencidos de la cartera del Banco del Paraguay, y otorgó nuevos créditos con las recuperaciones y los recursos nuevos aportados a su capital. Las renovaciones y las nuevas aprobaciones de créditos dieron un respiro al comercio. Un resumen publicado en un diario local dio el siguiente detalle de sus colocaciones en los primeros cuatro meses de sus operaciones. 29

El manejo del banco fue cauteloso. Al 31 de diciembre de 1884, la cuantía de los billetes en circulación se mantenía a un nivel de $ 471.114. Al cierre de su primer ejercicio, las utilidades sumaron $ 109.763.20.30

A pesar de las dificultades e incertidumbres que dominaban la plaza, el banco sobrevivió su momento de prueba. Le favoreció el apoyo decisivo del Gobierno y el comercio. El Tesoro le transfería en el día todas sus recaudaciones en metálico, para contribuir a preservar la convertibilidad de sus billetes. Se procuraba la continuidad de las operaciones del banco como un indicio de la vigencia del orden económico que había producido la prosperidad alcanzada hasta poco antes del inicio de la crisis. Era la evidencia de que no se había producido un derrumbe, un colapso económico. Pero el ambiente en que el banco debía operar era poco tranquilo. La recesión mantenía deprimido al comercio. En un momento cundió en la plaza el temor de la inminente imposición de la inconversión, que por poco desata una corrida cambiaría. En otros, el otorgamiento de nuevos créditos se interrumpía, por la contracción de sus disponibilidades de caja. La conversión, por otra parte, asumía características singulares. Se efectuaba en las monedas metálicas que circulaban en la plaza, alguna de las cuales, como las monedas argentinas de plata y el dos mil reis con efigie del Brasil, no eran aceptadas en la Argentina, donde se concentraban los pagos externos del país. Era corriente que los importadores, al no poder adquirir en la plaza giros suficientes para sus pagos, tuvieran que cancelar sus débitos con esa plaza con exportaciones de productos nacionales. Pero a pesar de esas contingencias, la comunidad retenía los billetes del banco como medio de pago y como instrumento de liquidez. Evidenciaba esto la necesidad que tenía la plaza de un medio de pago que sirviera además de denominador común de los valores en las transacciones corrientes. El componente más afectado por la contracción del circulante interno fue el de las monedas metálicas. Le afectaban el déficit de la balanza de pagos que producía su intensa remesa al exterior, y la tendencia al atesoramiento que se había generalizado en la población. Con la disminución del circulante metálico, se intensificaba el uso de los billetes en los pagos y cobros.

EL DETERIORO FISCAL

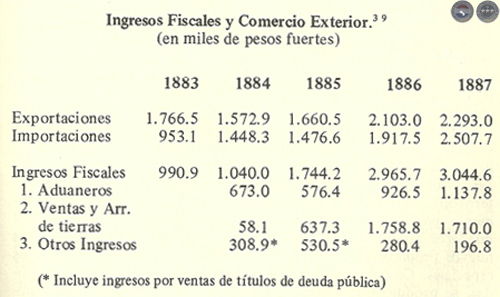

La contracción del comercio exterior significó la disminución drástica de los ingresos fiscales, en circunstancias en que las previsiones de gastos del Gobierno habían aumentado con base en la expectativa de los mayores ingresos que la anterior tendencia ascendente de la economía había inducido. Las recaudaciones aduaneras de 1883, con relación a las del año anterior, habían disminuido en 184.143.24 $f 31, que representaban una contracción de más del 33%.

La caída de los ingresos obligó al Gobierno, a una intensa economía en sus gastos. Se redujeron las obras públicas. Se congelaron las nuevas plazas previstas en el presupuesto, y se suspendieron los nuevos gastos autorizados. La Escuela de Agricultura, creada por ley del 26 de junio de 1882, no pudo entrar a operar por la economía de gastos que las circunstancias impusieron. A pesar de estas medidas, los atrasos fiscales se hicieron corrientes. Los compromisos impagos de la Tesorería aumentaban continuamente. Lo único que el Gobierno atendía con la máxima puntualidad, eran los aportes al Banco Nacional. "Este sacrificio verdadero, destacó el mensaje Presidencial, se ha impuesto la Nación en obsequio a los intereses del comercio y del pueblo".

Para reducir la acumulación de atrasos, el Gobierno estableció primero recargos aduaneros y nuevos impuestos. Pero en la situación depresiva de la plaza, estos gravámenes nuevos tuvieron un escaso rendimiento, y no fueron suficientes para producir el alivio buscado a la precaria situación fiscal. Recurrió luego al crédito interno y al antiguo expediente de la venta de tierras públicas. No intentó el financiamiento externo por la experiencia negativa que había tenido el año anterior en el intento de negociación de un crédito de 250.000 $f en el mercado argentino, que se pensaba destinar a la reconstrucción de la línea telegráfica a Paso de Patria y a la refacción del Palacio de López.

Se efectuó entonces una emisión interna de bonos de tesorería por 150.000 $f, que fue autorizada por ley del 20 de agosto de 1883. Debía ser amortizada con el 30% de las rentas ordinarias. Los títulos gozaban un interés del 18% anual, pagadero por trimestres. Fueron negociados principalmente con los propios proveedores del Estado, con descuentos de hasta el 20% de su valor. Complementariamente se dispuso una venta de tierras públicas hasta por un valor de 150.000 pesos fuertes, que podían ser pagadas con bonos de tesorería o con monedas metálicas de curso legal.

La venta de tierras, que fue autorizada por ley del 2 de octubre de 1883 era una desesperada acción fiscal, no una medida de política agraria. Apuntaba más al sector ganadero, que se suponía tendría mayor capacidad de compra. Buscaba la venta de grandes extensiones que generasen ingresos importantes, no las de pequeñas parcelas cuyos valores serían mínimos comparados con las urgentes necesidades fiscales. Se prohibió por ello la venta de campos de fracciones menores de una legua. "El país tendrá que empezar por ser ganadero antes de ser agricultor en la verdadera extensión de la palabra", argumentaban equivocadamente sus patrocinadores.32

El magro resultado logrado con esta medida fue reflejo de la situación depresiva que dominaba la plaza. En el curso de todo el año siguiente, las ventas ascendieron apenas a 49.049.92 pesos, o sea sólo el 32.7 % del total propuesto por la ley.33

Por Ley del 12 de julio de 1884 se autorizó otra emisión de bonos por otros 150.000 $f, que según informe del Ministro de Hacienda sólo sirvió para saldar la emisión anterior. 34 De acuerdo con ese mismo informe, el ejercicio fiscal de 1884 comenzó con un déficit de arrastre de 291.557 pesos, suma igual al 30% de las recaudaciones totales previstas para el año. Entre tanto, las dificultades de pago aumentaban día a día. "Todos los esfuerzos parecen haber sido estériles hasta la fecha para reparar el desequilibrio de los presupuestos que desde año atrás se mantiene", destacaba la memoria de Hacienda. Y a pesar de todas las presiones y las grandes necesidades que se acumulaban, el Gobierno evitaba el recurso a su alcance del aumento de la emisión monetaria en circulación.

Ante la evidencia de que la capacidad de la plaza para absorber nuevos títulos de la deuda pública era insuficiente para resolver el problema fiscal, el Gobierno apeló nuevamente al expediente de la venta de tierras públicas. La decisión fue tomada en el momento más agudo de la crisis, que parecía no tener fin. El 9 de junio de 1885 el Congreso autorizó al Poder Ejecutivo a enajenar por remate público los yerbales pertenecientes al Estado. Se esperaba que estos bosques naturales tendrían una mayor demanda local y externa. El mismo día se autorizó otra emisión de títulos con el nombre de "Fondos Públicos", por 400.000 $f, destinados al servicio del presupuesto. Con esa emisión, la Tesorería buscaba un anticipo contra los ingresos esperados de la venta autorizada de los yerbales. Los títulos podían aplicarse al pago de tierras y yerbales. Gozaban un interés del 12 % anual, y debían ser amortizados anualmente por partidas equivalentes al 24% de su valor. Para la administración de los recursos afectados al servicio de la deuda se creó la Junta de Crédito Público, que quedó encargada del registro y control de los títulos emitidos y de su servicio y administración.

Como complemento de las medidas anteriores, el 16 de julio siguiente se aprobó en el Congreso la venta de todas las tierras públicas. Para tal efecto, se establecieron cinco categorías de tierras, de acuerdo con su ubicación y a las praderas que contenían. La medida traducía el consenso que existía ante la necesidad de lograr algún alivio a la angustiosa situación fiscal. La decisión adoptada no fue de iniciativa y responsabilidad exclusiva del Gobierno. En su estudio y aprobación concurrieron todos los sectores de opinión, gubernistas y opositores, colorados y liberales. Fue producto de un acuerdo de toda la ciudadanía ante una situación de emergencia nacional que superaba la esfera de los intereses y rivalidades de los partidos. En el estudio de los antecedentes de esta ley, Caballero Aquino destacó lo siguiente

"En general, había un consenso público sobre la necesidad e inteligencia de venderlas. Por ejemplo, "El Heraldo", un diario opositor al régimen de Caballero, abogaba por precios aún más bajos que los considerados en el proyecto y por garantías que impidieran la especulación con dichas tierras. El Diario de Decoud, "La Reforma", defendía las tarifas como apropiadas, y sugería sólo cambios de procedimientos con respecto de la ley de 1883"35

Lo que nadie parece haber anticipado en aquel momento, es el impacto que tendrían esas medidas, favorecidas por el vuelco de la coyuntura que se produciría poco después, para proveer de recursos al fisco, para inducir el acceso masivo de capitales extranjeros en la explotación de los recursos básicos del país y para la formación de grandes latifundios que pasaron a caracterizar la mala distribución de la tenencia de la tierra en el Paraguay. Tanto el Gobierno como la oposición pensaban sólo en un alivio temporal a la crítica situación fiscal, y en una mayor incorporación de tierras al dominio privado, con la idea de establecer más adelante el impuesto a la propiedad inmobiliaria. Los resultados alcanzados en todas las ventas de tierras dispuestas anteriormente así lo indicaban.

Previendo una afluencia de monedas argentinas que pudieran traerse para la compra de tierras, por Ley del 14 de julio de 1885 se declaró de curso legal las monedas de oro y plata de la República Argentina. Las monedas de oro del peso de 8,0645 gramos con 900 milésimas de fino, tendrían el valor de 5 pesos fuertes. Las piezas de plata de 25 gramos de peso y nueve décimas de fino, valdrían 94 centavos de peso fuerte. Cabe destacar que para entonces las monedas de plata ya habían sido desmonetizadas y retiradas de la circulación en la Argentina.

LA RECUPERACIÓN DE LA ECONOMÍA MUNDIAL

Cuando estas medidas eran estudiadas y adoptadas en el Paraguay, la economía mundial comenzaba a dar las primeras evidencias de la reversión de la tendencia recesiva y del inicio de la reactivación que se extendería vigorosa a lo largo del quinquenio siguiente.

En los grandes centros industriales europeos se había iniciado la reactivación de las inversiones y la recuperación de las actividades manufactureras. Comenzaba la expansión intensa del capital británico que se desparramó en grandes sumas, tanto en Sud África, como en Australia y Sudamérica.36 La demanda mundial y los precios de las materias primas empezaban a repuntar. El comercio internacional se recuperaba activamente, dando pasos acelerados hacia un período de expansión, cuyos efectos estimulantes se proyectarían multiplicados a todos los rincones del mundo. Se reanudaba el financiamiento masivo de las exportaciones y el suministro de créditos a los países productores de materias primas para el acopio y despacho de sus productos. Pero el efecto más importante para toda la región del Plata y para el Paraguay fue la intensificación extraordinaria del flujo de capitales europeos, principalmente británicos, hacia la Argentina. Con las bajas tasas de intereses que predominaban en el viejo mundo, invertir en la Argentina era un gran negocio.

El ingreso de fondos extranjeros registrado en la Argentina desde 1885 y 1890 se calculó en alrededor de 710 millones de pesos oro (140 millones de libras esterlinas).37 Ingresaron, además, capitales alemanes, franceses y belgas, aunque proporcionalmente insignificantes comparados con el tremendo influjo de capital británico. Esa corriente de recursos externos se orientó al financiamiento de préstamos a los sectores público y privado, así como a inversiones directas en el país. Los sectores más favorecidos fueron los ferrocarriles, las grandes propiedades rurales, los servicios de agua y de puertos de Buenos Aires, las industrias procesadoras de bienes de exportación y el comercio de importación, que experimentaron una expansión considerable. Con el estímulo de esas inversiones, la economía argentina entró en su fase de recuperación a partir del segundo semestre de 1885. Al año siguiente, 1886, la actividad económica argentina estaba ya en plena curva ascendente.38

LA REACTIVACIÓN ECONÓMICA Y FISCAL DEL PARAGUAY

La recuperación de la economía argentina tuvo inmediata repercusión sobre las actividades productivas y comerciales del Paraguay. Su primer efecto fue la reactivación del comercio exterior a partir del tercer trimestre de 1885. Se produjo muy luego la reanudación del flujo de capitales para el acopio y despacho de productos primarios de exportación, y la intensificación de las importaciones. Con el incremento del comercio exterior, los derechos aduaneros mejoraron su rendimiento, lo que produjo un alivio progresivo a la situación fiscal. Pero el factor más gravitante en el curso expansivo que asumió la economía nacional fue la afluencia masiva de capitales extranjeros para la compra de tierras y para su radicación en el país. Este flujo fue, en gran medida, resultado del desbordamiento del exceso de capitales europeos que no encontraron aplicación más rentable en la Argentina. La parte más importante de los recursos que afluyeron al Paraguay fue destinada a la compra de campos de pastoreo y de bosques madereros y yerbateros. Otra parte menor fue aplicada a la iniciación de industrias y al desarrollo de actividades comerciales. La venta de tierras públicas pasó a constituirse en la primera fuente de recursos del fisco.

La economía nacional reanudó otro período de expansión. Con el estímulo de los mejores precios, la producción local fue recuperándose progresivamente. Las nuevas inversiones multiplicaron el número de los latifundios. Las explotaciones en ellos iniciadas comenzaron pronto a tener una gravitación decisiva en los niveles de producción y ocupación internos. Las grandes propiedades forestales se especializaron en la producción de bienes de exportación: tanino, yerba mate y maderas. Las praderas se destinaron a la ganadería, que en su primera etapa se orientó al abastecimiento del mercado interno.

La compra y venta de tierras se convirtió en el negocio de la hora. Una legua cuadrada de tierras (1.734 hectáreas) en zonas de primera clase, cercanas a los mayores centros poblados, costaban 1.200 $f y las de 5ª. clase, ubicadas en zonas más remotas, sólo 100$. Carlos Casado adquirió 5.3 millones de hectáreas. La industrial Paraguaya compró 855.000 hectáreas de bosques y yerbales, y 2.647.747 hectáreas de campos. Domingo Barthe adquirió más de 260.000 hectáreas en el Alto Paraná.40 En la Región Oriental, once compradores de más de 100,000 hectáreas cada uno adquirieron 5.548.488 hectáreas y 1.119 compradores de 1.875 a 100.000 hectáreas, otras 9.961.319 hectáreas, que dan un total de 15.519.767 hectáreas.41

La nómina de los compradores es extensa. Va mucho más allá de las grandes adquisiciones. Quienes disponían de recursos líquidos se lanzaron a comprar tierras, sea para explotarlas o simplemente para revenderlas posteriormente. Figuran en ella profesionales, empleados, comerciantes y banqueros, civiles y militares, gubernistas y opositores, nacionales y extranjeros. Los únicos ausentes fueron los obreros y los agricultores nativos, que con sus familias integraban casi el 90% de la población.

La ley acordaba el derecho de preferencia en la compra de tierras a sus ocupantes. Pero esa preferencia tenía sólo un valor simbólico; no podía tener ninguna eficacia práctica. Por falta de recursos, el agricultor nativo no pudo aprovechar esa liquidación del patrimonio territorial del país. Por el contrario, en muchas zonas resultó fuertemente perjudicado. Numerosos poblados y asentamientos densos quedaron atrapados dentro de los límites de las tierras cedidas a los nuevos propietarios. Y no hubo para ellos compensaciones ni tratos especiales. Con el desalojo masivo de ocupantes de las tierras vendidas, se produjo otra penosa diáspora de una parte grande de la población rural hacia tierras más distantes, desocupadas o no vendidas.

La gran propiedad desplazaba a la pequeña parcela agrícola, pero no la sustituía en sus funciones básicas de proveedora de alimentos para la población y de productora de frutos agrícolas para la exportación, y menos como fuente principal de ocupación e ingresos de la inmensa mayoría de la población del país. La gran propiedad se dedicó a la explotación comercial de bosques, yerbales y praderas. Inició la producción y exportación del tanino. Intensificó la producción yerbatera. Reanudó la producción maderera con el impulso nuevo de los primeros aserraderos mecanizados. La ganadería, por su parte, experimentó un desarrollo intenso. Con el aumento de las áreas destinadas al pastoreo, el incremento de los planteles, la intensificación de la práctica del alambrado y la división de los campos, la producción y la productividad de las explotaciones registraron un aumento considerable. La producción local expandió aceleradamente su contribución al abastecimiento del consumo interno de carne hasta cubrirlo pronto totalmente. Se establecieron poco después los primeros saladeros para elaborar el tasajo o carne salada, para los mercados externos. Aumentaron las exportaciones de cueros y otros subproductos vacunos. En lo sucesivo, las importaciones de ganado estarán casi exclusivamente destinadas al aumento y mejoramiento de los planteles.

"La venta de las tierras públicas, destaca un memorial de la Liebig, no fue sino un episodio en la dura batalla que debieron emprender los dirigentes del Paraguay para reconstruirlo de entre las ruinas en que había quedado convertido el floreciente país de antes de la gran guerra. No sólo dio al Estado los recursos de que estaba necesitado, sino que también abrió los campos a la explotación ganadera. Fue además, un acto de positiva ocupación del Chaco, que mucho habría de favorecer al Paraguay en su contienda con Bolivia sobre ese mismo territorio. Comenzaron a aparecer industrias y hubo en todos los órdenes, una notable revivencia de las antiguas energías nacionales. El Paraguay pronto superó su inmensa desgracia. Se dieron pasos firmes en el sentido del progreso nacional" 42

La aplicación de las leyes de ventas de tierras públicas rebasó todas las metas anticipadas por sus promotores. Alivió el problema fiscal, cuya intensidad llegó a comprometer el funcionamiento de las instituciones del Gobierno. Incorporó a la propiedad privada grandes extensiones de tierras no aprovechadas. Creó las bases para el impuesto territorial que más tarde se aplicaría. Facilitó el establecimiento de empresas y la iniciación de emprendimientos nuevos. Pero tuvo innegablemente su gran limitación. Omitió la solución de los problemas de la pequeña agricultura, cuya atención hubiera podido inclusive compatibilizarse con la solución de las angustias fiscales que indujeron a la gran liquidación del patrimonio territorial de la Nación. Debe destacarse, sin embargo, que la ley de 1885 no creó el minifundio, que ya existía. Su pecado fue no haberle procurado una solución adecuada.

Pero ha transcurrido más de un siglo desde su promulgación. Durante ese largo período hubo sin duda oportunidades infinitas para reparar aquella omisión. La venta de tierras no agotó el patrimonio inmobiliario del Estado. Quedaron dentro de su propiedad extensiones más que suficientes para abordar y resolver el problema de la pequeña explotación agrícola. Más ninguno de los gobiernos que desde entonces se sucedieron, dio al problema una atención suficiente. Planteos múltiples se ensayaron, pero ninguno tuvo la audacia necesaria para remediar adecuada y radicalmente la mala distribución de la tierra, que se acentuó con la formación y consolidación de los nuevos latifundios. Otros ni siquiera lo intentaron.

Eligio Ayala, por ejemplo, en sus momentos de meditación y de estudio, trató de ubicar el problema en su debida perspectiva. En su ensayo sobre las "Migraciones", que escribió en Berna en 1915, hizo una apasionada defensa del latifundio económico o de explotación como él dio en llamarlo y un intento de racionalización del agudo desequilibrio que existía en el país entre la pequeña y la gran propiedad. Extractamos de él los párrafos siguientes:

"Los latifundios de explotación, los hatos, los yerbales, los "quebrachales", (...) son potencias que ejercitan compleja acción sobre la población. Influyen no solamente en su movimiento, sino también en su bienestar, en su cultura, en su vigor físico.

Los yerbales, los quebrachales y otras explotaciones semejantes son fuerzas centrípetas de la clase obrera, la concentran en las regiones desiertas, no las expulsan. Ellas producen tal vez caóticas concentraciones de población, dentro del territorio nacional, extenúan tal vez la elasticidad de otras explotaciones, y el vigor de la raza; pero evidentemente no son las fuerzas que impulsan la emigración.

La ganadería extensiva ahorra la mano de obra, y desarraiga la población rural del suelo. Sin embargo, ella es y será siempre una de las más poderosas energías de la producción económica nacional. Y como toda producción, necesita del trabajo, aplica obreros, ocupa una parte de la población.

Absorbe menos obreros que la agricultura, y los obreros en ella ocupados, viven más desvinculados del suelo. Con todo los absorbe. No cabría afirmar que la una expulsa y la otra atrae la población. La influencia de la agricultura y la ganadería sobre la población rural, es simplemente cuestión de más o menos.

El entorpecimiento de la ganadería lesionaría hondamente la producción nacional. Y la ganadería extensiva requiere grandes campos para su desarrollo, acumulación de la propiedad inmueble. Las grandes estancias son verdaderos latifundios económicos de explotación.

Si se aboliera todo latifundio, toda gran concentración de la propiedad privada del inmueble, se privaría a la ganadería de una de las condiciones primordiales de su expansión; la ruina de la ganadería debilitaría considerablemente la producción nacional. Y la languidez económica, encogería el mercado del trabajo, y condicionaría la despoblación.

En las condiciones actuales de nuestro mercado y en la etapa actual de nuestra evolución económica, los latifundios de explotación son necesarios, son fuerzas que vigorizan las energías productoras. Una hipertrofia de los mismos puede atrofiar otras energías productivas, perturbar la actividad de la producción nacional, y turbar la armónica distribución de la población. Pero la causa del mal no será el latifundio sino su excesiva dilatación.

En el Paraguay el desequilibrio entre la ganadería y la agricultura ha producido un gran desarreglo económico que estimula las migraciones. No es la gran propiedad inmueble el resorte del mal, sino la brusca desadaptación entre ella y la pequeña propiedad. Y esa desadaptación proviene principalmente de una imprevisora y atrasada política económica, de las deficiencias de las leyes agrarias, y de la mala administración pública". 43

No obstante este reconocimiento del problema, el mismo Ayala, que fue después uno de los presidentes que concentraron mayor suma de poder durante el intenso período de su hegemonía, nada efectivo hizo para remediar ese desequilibrio. El tema tuvo en su época una intensa discusión, pero su resultado fue la sola adopción de un esquema institucional que liberaba al Gobierno de la responsabilidad y la obligación de su solución, delegándola a un organismo autónomo que no tenía ni los recursos ni el poder suficientes para iniciar una acción intensiva y trascendente en favor del campesinado. Ayala reconoció la magnitud y las implicancias del problema, pero no vio la urgencia y la trascendencia de su solución. Para él, la intervención del Estado en el campo agrícola no debía ser directa y radical. Las reformas no debían ser absolutas e instantáneas. La política agraria debía ser siempre relativa, condicionada y circunstancial. No debía orientarse a producir cambios inmediatos en el régimen de explotación de la tierra, sino simplemente a apoyar los esfuerzos de la iniciativa privada para que ésta pueda evolucionar en forma gradual y paulatina:

"En la economía agraria, escribió, el estado no se sobrepone a la iniciativa privada: la asiste y orienta, regula los intereses privados, no favorece a ninguno exclusivamente. (...). El más eficaz resorte de la actividad productiva agraria es el interés personal. La función económica del Estado se ejercita por medio de agentes que carecen de interés, de competencia y de voluntad y, por consiguiente, es deficiente, dispensiosa, improductiva. La iniciativa y el esfuerzo propios fortalecen la fuerza moral, la confianza en sí y las aptitudes personales. Por este motivo, la moderna intervención del Estado en la economía rural se reduce a asistir, estimular y a guiar la iniciativa privada en interés social. El Estado no debe intervenir si su intervención amenaza adormecer la responsabilidad económica personal. (...)

La población rural, por sus costumbres y su constitución mental, es eminentemente conservadora. Por consiguiente, las reformas agrarias no pueden ser absolutas e instantáneas. La política agraria debe ser relativa, condicionada, circunstancial". 44

Con estos criterios cautelosos, nada decisivo y trascendente podría haberse encarado para resolver el problema de la tenencia de la tierra. Su enfoque era a todas luces equivocado. El esfuerzo individual del campesino era impotente para superar el opresivo problema del minifundio y de la mala distribución de la propiedad rural. Lo mismo puede decirse de los demás gobernantes que le sucedieron. Porque el problema del desamparo rural y de la mala distribución de la tierra subsiste, con igual o mayor intensidad. Y tendrá que ser de responsabilidad de las nuevas generaciones buscarle una solución adecuada. No sólo será un acto de justicia, de reparación de los derechos conculcados o ignorados de la población rural, sino que será, además, un paso decisivo e indispensable para el desarrollo ordenado y sostenido de la economía nacional. Un acceso más equitativo y organizado de la familia campesina a la propiedad y uso de la tierra cultivable modificaría radicalmente la estructura económica, social y política del país. Crearía un nuevo grupo o sector poblacional, fundado en una agricultura más productiva y rentable, que tendría una mayor movilidad social, una capacidad económica con holgura adecuada en sus ingresos y consumos, y que entraría a participar más activamente en la vida nacional y a influir decisivamente en el ejercicio del poder político y en la orientación de las medidas económicas del Gobierno.

LA PROLIFERACIÓN DE LOS BANCOS

Con el ingreso masivo de capitales, la liquidez de la plaza aumentaba progresivamente. El Banco Nacional comenzó a recibir depósitos importantes en monedas extranjeras y pudo expandir su emisión y sus colocaciones sin comprometer su encaje. La emisión en circulación, que a fines de 1884 era de $ 471.114, a diciembre de 1885 aumentó a 849.184$. Su cartera de documentos comerciales, que a principios de 1884 era de 423.460 $, a fines de 1885 se elevó a 1.5 millones de pesos. Para fines de 1887 aumentó a más de 1.9 millones de pesos y a 2.3 millones hacia abril de 1888.45 Las operaciones cambiarías se intensificaron. La compraventa de giros sobre el exterior se convirtió en uno de los rubros más activos y rentables de sus operaciones. La tasa del interés se redujo notablemente.

El ambiente de prosperidad que empezaba a evidenciarse en el mercado atrajo pronto a diversos grupos financieros que buscaban participar en el manejo de los recursos líquidos que afluían al país. Los planteos a ese respecto se multiplicaron. Síntoma de todo período de auge es la proliferación de iniciativas y proposiciones de gestores e intermediarios financieros que siempre anticipan las posibilidades que para sus actividades y negocios ofrece la abundancia de recursos financieros. Como ocurre en todas las épocas, algunas de esas iniciativas eran serias y responsables, pero otras no pasaban de simples intentos sin bases ni posibilidades para su concreción.

Por Ley de marzo de 1886, se autorizó a la sociedad Travassos, Patri y Cía. a fundar otro banco de emisión y descuentos. La nueva entidad adoptó el nombre de "Banco de Comercio". Quedó habilitado para emitir billetes hasta el triple del capital realizado. Su capital estaría formado con un aporte en metálico de $ 180.000 y el producto de la reventa del ferrocarril de la Asunción a Paraguarí, que los Sres. Travassos, Patria y Cía. hicieron al Gobierno. En pago de esta transferencia, el Banco recibió títulos fiduciarios por $ 1.2 millones, para cuya cancelación se afectó un derecho adicional del ocho por ciento sobre las importaciones.46 El Banco inauguró sus actividades el 2 de agosto del mismo año. A fines de 1887, su cartera de préstamos ascendía a $ 1,652.497.68.

El 2 de agosto de 1887 se autorizó al Sr. Guillermo Godio a establecer un Banco Hipotecario destinado a facilitar la obtención de préstamos a mediano plazo sobre hipotecas. El Banco no debía operar con dinero sino con cédulas garantizadas. Era un esquema similar al de los Bancos Hipotecarios Provincial y Nacional de Buenos Aires. A cambio de la hipoteca de un bien raíz, el propietario recibía cédulas garantizadas por el Banco, que él debía vender en el mercado local o en el exterior. El Banco se encargaba de recaudar de los deudores las anualidades y de pagar a los compradores de cédulas los intereses y amortizaciones correspondientes, El capital integrado del Banco debía ascender al 10% del valor de las cédulas que emitiera, no pudiendo ser menor de $ 300.000. Tuvo una corta vida porque los prestatarios no lograron un acceso suficiente a los mercados externos de capitales para la comercialización de sus cédulas. El Banco entró en liquidación el 10 de diciembre de 1891.

En septiembre de 1887 se planteó la creación de un banco comercial sin facultades de emisión. Llevaría el nombre de Banco Mercantil. La iniciativa no prosperó por la resistencia de la banca ya establecida y la oposición alentada por la prensa.

En octubre del mismo año, un grupo presidido por el Dr. Emilio Silveira Leans inició los trámites para el establecimiento de un Banco Constructor, Comercial y Agrícola, iniciativa que no se concretó por falta de movilización suficiente de capitales.

Más o menos simultáneamente, Enrique Solano López promovió la creación de un Banco Territorial y Agrícola para operar crédito agrícola y efectuar transacciones hipotecarias y bancarias en general. Esta iniciativa tampoco llegó a concretarse.

Por ley del 1° de septiembre de 1887 se acordaron beneficios al Banco Territorial del Paraguay, que un grupo de comerciantes de la plaza estableció para invertir en tierras a ser subdivididas para su ven ta a compradores nacionales y extranjeros. Buscó la garantía del Gobierno para la emisión de valores destinados a la captación de recursos, privilegio que no obtuvo por la resistencia que en su contra generó una campaña de la prensa local. Al no poder movilizar recursos suficientes, no entró a operar efectivamente hasta 1895, en que se convirtió en un banco comercial de depósitos.

El 25 de junio de 1889, se autorizó la creación de otro banco de emisión, patrocinado por los Sres. Thomas Duggan y Adeodato Gondra. Adoptó el nombre de Banco del Paraguay y Río de la Plata. Su capital de 8.0 millones de pesos, estaba dividido en acciones de 100$ cada una. De ellas, 10.000 acciones estaban destinadas a compensar a los iniciadores y fundadores. La suscripción de las acciones restantes debía hacerse en las proporciones siguientes:

20.000 acciones se reservaban al Gobierno.

30.000 acciones asumía el sindicato del Sr. Duggaa.

20.000 acciones se destinaban a la suscripción pública.

Igual que las demás instituciones similares, el banco podía emitir hasta el triple de su capital realizado. Los billetes debían ser convertibles al portador y a la vista, en moneda de ley de plata u oro. Debía conservar en metálico reservas que no podían bajar de una tercera parte del importe de los billetes en circulación. Por las dos terceras partes restantes debía mantener en cartera documentos comerciales por cantidades equivalentes. La suscripción del Gobierno fue cubierta con un bono que el consorcio trató de negociar en el mercado de Londres. 47 Al no prosperar en esa gestión, entró en dificultades que terminaron más tarde con su liquidación.

Todos estos proyectos se orientaban a movilizar recursos y efectuar colocaciones en la esfera del comercio mayorista y de los grandes empresarios. Sus actividades se concentraban en las zonas urbanas de la capital y de las ciudades principales del interior.

Norma básica de las operaciones bancarias es la movilización de recursos del mayor número de fuentes y proveedores. Ello le permite a un banco maximizar sus disponibilidades y dar la mayor estabilidad posible a la masa de fondos que destina al financiamiento de sus operaciones. Las variaciones que puedan experimentar algunas de sus fuentes pueden ser compensadas por las otras. Sus colocaciones, a la inversa, se concentran en un número reducido de prestatarios que ofrecen mayores garantías y disponen de oportunidades más amplias para una movilización eficiente de los recursos que prestan. Su mayor preferencia se concentra en un limitado número de importadores y exportadores mayoristas. Con ello logra reducir sus costos operativos y aumentar sus seguridades y sus márgenes de utilidades.

El crédito rural es diferente. Tiene que ser distribuido entre un número considerablemente mayor de prestatarios. Su costo operativo es, por consiguiente, mucho más elevado. A más de que la rentabilidad y la capacidad de pago del productor agrícola son más reducidas, todos los prestatarios comparten el mismo riesgo. Cuando una incidencia negativa afecta a uno de ellos, cabe esperar que casi todos los demás serán afectados por la misma causa. No puede haber compensaciones ni distribución de riesgos. Por estas circunstancias, el crédito rural no resulta atractivo a la banca comercial y debe ser organizado sobre bases y criterios diferentes, en los cuales el interés general es más determinante que la búsqueda de lucro y de seguridad comercial.

Para extender los beneficios del crédito a las áreas rurales, el Gobierno promovió la creación del Banco Agrícola del Paraguay, cuyo establecimiento fue autorizado por Ley del 24 de septiembre de 1887. Fue estructurado como un departamento especial de la administración pública, deliberadamente separado de la vida política y administrativa, de modo que pudiera actuar en una esfera independiente y con una dirección especial y propia.48 Le fue asignado un capital de 3.0 millones de pesos, cuya integración fue realizada en etapas sucesivas. Comenzó a operar el 7 de julio del año siguiente. En 1889, el Banco había extendido su acción a 58 poblaciones y distribuido préstamos por un valor de 351.907$49 Con sus operaciones, el Banco prestó importantes servicios a la agricultura, la ganadería y la industria, y se distinguió sobre todo, el fomento del cultivo del tabaco y el algodón, que fueron desarrollados con su apoyo técnico y financiero.

Con la abundancia de los recursos originados por las ventas de tierras, el problema fiscal asumió un cariz diferente. A las dificultades anteriores para financiar un reducido monto de gastos administrativos, sucedió el problema nuevo de invertir los excedentes acumulados con los recursos aumentados. Buscando poner un orden a la inversión pública, por ley del 26 de julio de 1887 se definieron los destinos a darse a los recursos que ingresaban con las ventas de tierras y yerbales. Entre ellos figuraron el arreglo del puerto de la Asunción, la conclusión del palacio nuevo, la construcción de cuarteles, cárceles y escuelas, la terminación del Oratorio de la Asunción, el fomento de la educación primaria, la construcción de puentes y caminos, el empedrado de las calles de la Asunción, la fundación del Banco Agrícola y de una escuela de agricultura. Se creó al mismo tiempo una Comisión de Obras Públicas encargada de la planeación y ejecución de esas obras. El grueso de las inversiones se orientaba a la ejecución de obras de utilidad pública. Pero también existía en el Gobierno conciencia de la "conveniencia positiva y directa de reservar una parte (de los recursos), por lo menos, para aplicarlos al desarrollo y explotación de las fuentes de riqueza nacional". 50

Aprovechando su holgura financiera, el Gobierno contrató la prolongación de las vías del ferrocarril hasta Villarrica, y la adquisición de nuevo material rodante. La respectiva autorización legislativa fue promulgada el 22 de septiembre de 1887. Para apoyar y facilitar la negociación de valores fiduciarios y comerciales, en enero de 1886 se creó la Bolsa de Comercio, con el patrocinio de figuras prominentes de la banca y el comercio locales.

El ambiente de prosperidad y abundancia se hizo pronto notorio. "El desenvolvimiento que adquieren nuestras instituciones de crédito, las industrias que cada día se implantan, la rápida y creciente valorización de la propiedad y la importancia que vienen adquiriendo las transacciones comerciales por sus proporciones, son signos evidentes de una era de prosperidad", destacó el Mensaje presidencial de 1888. 51

Pero aun cuando el estado de prosperidad era innegable, por las circunstancias que le rodeaban, no podía constituir una situación que pudiera durar indefinidamente. A su gestación habían contribuido una serie de factores que no podían tener una duración permanente, como las ventas de tierras públicas, la extraordinaria demanda externa y los elevados precios de los productos primarios de exportación. Cualquiera de estos factores podrían experimentar cambios y modificaciones que inevitablemente afectarían los niveles de producción e ingresos internos. El propio Gobierno, al reconocer que el mejoramiento fiscal era en gran medida debido a los ingresos extraordinarios que proporcionaban las leyes de enajenación de tierras y yerbales, planteó su preocupación de que "cuando aquellos (ingresos) se hayan agotado, como sucederá dentro de algún tiempo más, ¿de qué arbitrios echaremos mano para continuar nuestro desarrollo progresivo?" 52 Fue ése un planteamiento válido al que no se le prestó la debida consideración. El auge y la abundancia dominaban todas las expectativas. No había espacio para las preocupaciones y los planteos pesimistas. Por ello, el cambio drástico que se produjo años después; tomó al país desprevenido y sin capacidad de reacción.

NOTAS

1Mensaje del Presidente Prov. de la República. 1882, p. 8

2Ibíd. p. 5.

3Mensaje del Presidente Prov. de la República. 1882, p. 8

4Ibíd. p. 12.

5 Mensaje del Presidente de la República. 1881, p. 2

6Decreto del 4 de mayo de 1881. RORP, 1881.

7Mensaje del Presidente de la República. 1885, p. 4

8Mensaje del Presidente de la República, 1886, p. 6

9Memoria del Ministerio de Hacienda, 1882, p. 3

10"La Reforma", abril 23 de 1879

11Ley del 30 de julio de 1878. RORP, 1878.

12"La Reforma"; octubre 12 y diciembre 10 de 1879.

13Ley del 7 de junio de 1880. RORP. 1880.

14Ley del 6 de octubre de 1880, RORP. 1880.

15Mensaje del Presidente de la República, 1881, ps. 5 y 6.

16“La Reforma”, noviembre 3 de 1881.