VAIVENES DE LA ECONOMÍA - Ensayo: JAVIER NUMAN CABALLERO

VAIVENES DE LA ECONOMÍA ENTRE LA INERCIA Y LA PERMANENTE CONTINGENCIA

Ensayo: JAVIER NUMAN CABALLERO

Mucho de lo que una sociedad es o puede llegar a ser, depende del desarrollo de su economía así como por la orientación de la misma, definiendo de hecho qué se produce, cómo, y a quiénes beneficia y de qué forma la riqueza generada. El modelo productivo, de acumulación, y de distribución lejos están de provenir de definiciones neutrales, imponen más bien intereses de distintos sectores y actores socioeconómicos -empresariado privado, propietarios rurales, obreros- empleados, funcionarios públicos, campesinos, indígenas, excluidos, internacionales, regionales, mafias, si privilegiar la exportación, si la importación, etc.-, al tiempo de permitir identificar el papel asumido por parte del Estado, como mediador, articulador y timón de dicho proceso, o su ausencia en el mismo.

El conflicto de intereses existe de hecho, cada uno tira para su lado, demandando políticas que favorezcan sus intereses sectoriales, y justamente el Estado, tiene la capacidad y responsabilidad social de mediar consensos que viabilicen un proyecto económico de desarrollo país a corto, mediano y largo plazo, tanto interna como en su política exterior. El modelo vigente, en cada caso, expresa dichas tensiones y resolución de las mismas, favoreciendo a unos u otros. La política económica aplicada nos permite leer de manera manifiesta esos consensos o la parcialidad de sus beneficiarios.

DE LA CRISIS Y ESTANCAMIENTO, AL EQUILIBRIO CON CRECIMIENTO SIN EQUIDAD DISTRIBUTIVA

Es así, que considerando el primer quinquenio del período histórico analizado aquí, que va del año 1998 al 2003, cabe recordar, más allá de la consideración de la problemática económica misma, una de las coyunturas políticas más inestables que se han desarrollado y manifestado en la llamada transición a la democracia -más que democrática- en Paraguay, después de la apertura operada en febrero de 1989.

Sin entrar aquí en el análisis sobre un período político altamente crítico para la República, es pertinente revivir una secuencia histórica de algunos acontecimientos marcantes, por su incidencia en la imposibilidad de discutir siquiera un proyecto país desde la dimensión económica. Así, se suceden la asunción de Cubas Grau como Presidente (1998), el Magnicidio del Vicepresidente Luis María Argaña (23 de marzo de 1999), el Marzo Paraguayo (del 23 al 28 de marzo de 1999), la renuncia exigida al presidente Raúl Cubas (28 de marzo de 1999), y su sustitución en la Presidencia de la República por el Presidente del Senado Luis González Macchi (1999-2003). Las crisis política y socioeconómica parecían haberse complotado en un escenario del cual no se avizoraba una salida ni tranquila, ni sin cobrarse un alto costo social.

Resultado financiero del Gobierno Central (En porcentaje del PIB, a precios corrientes)

Variable: 1999 / 2000 / 2001 / 2002 / 2003

Déficit Presupuestario: -3.58 / -4.27 / -1.13 / -2.95 /-0.55

Fuente: DGEEC - OIT, 2005.

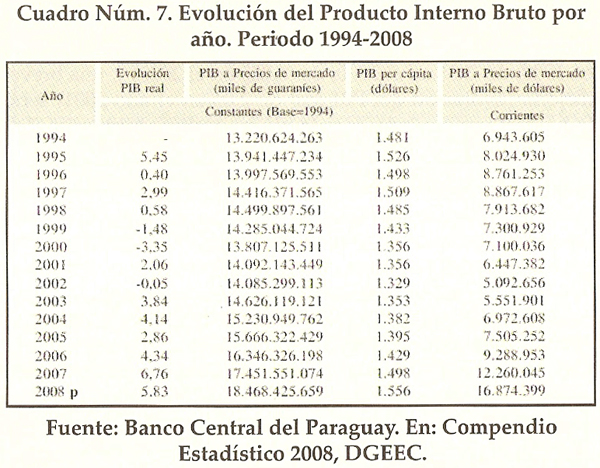

Para el caso, es imposible en un año caótico como lo fue el primero y único de la "gestión" de Cubas Grau, que ni siquiera logró completar, pensar siquiera en algún tipo de administración coherente y responsable, por parte del Estado, en materia económica. Es un período en el cual se sigue dando continuidad a la tendencia de estancamiento económico global, con profundización en el año 2002, después de un pequeño esbozo de recuperación en el año 2001, en cuanto a la "Evolución del Producto Bruto Interno (PBI) real", que es de 2.06, tal como puede apreciarse en el Cuadro Número 7.

Cuadro Núm. 7. Evolución del Producto Interno Bruto por año. Periodo 1994-2008

Fuente: Banco Central del Paraguay. En: Compendio Estadístico 2008, DGEEC.

Deben agregarse a este escenario poco alentador, la acumulación de las consecuencias o efectos de toda una larga serie de crisis financieras y bancarias, que dieron cuenta de la vulnerabilidad social y económica del país, manifiestas en los años 1995, 1997, 2000 y en el año 2002. Recientemente vivenciamos las consecuencias de la iniciada en el 2008 en Estados Unidos que luego arrastrara a la economía mundial, y la actual, manifiesta en la crisis en Grecia y su impacto en Europa, las bolsas de valores y el euro.

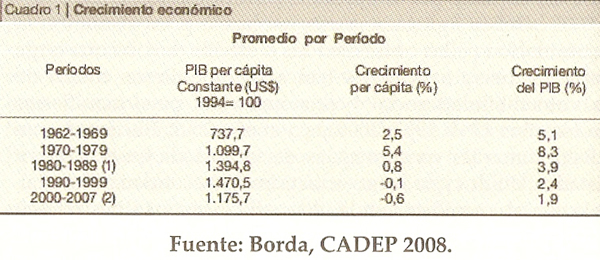

En el período 1982 - 2002 se tuvo un crecimiento promedio de 2,2% y una tasa de crecimiento poblacional de 2,6. Lo que se expresa un estancamiento económico o crecimiento por habitante de -0,4. Este estancamiento se vio agudizado por la recesión en el país en el período 1997-2002. Siendo el ingreso per cápita más bajo de la región, y su crecimiento negativo en la década del 90 (-0,1), cayendo el PIB real per cápita del año 2000 al 2007 a -0,6 (Cuadro Núm. 8).

Fuente: Borda, CADEP 2008.

Estancamiento (Evolución del PBI real de 0.58 en 1998), profundización de la crisis (Evolución del PBI real de -1.48 en 1999, de -3.35 en el 2000, de -0.005 en el 2002) y, una breve mejoría (Evolución del PBI real de 2.06 en el año 2001) será la herencia acumulada para la nueva gestión económica del gobierno del segundo quinquenio aquí analizado, entre los aòos 2003 y 2008 (Cuadro Núm. 8).

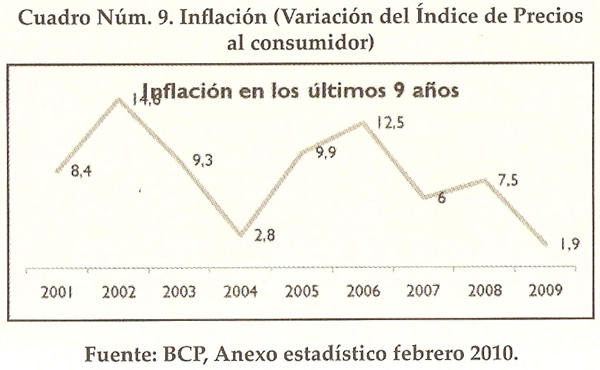

Lo que puede verse asimismo según la evolución del PBI por habitante (per cápita), ya que en los años 1999 y 2000 se tuvo una tasa de crecimiento negativa, y en el 2002 una tasa nula, operándose a su vez la mayor inflación en los últimos años en el 2002 (Cuadros Núms. 7 y 9).

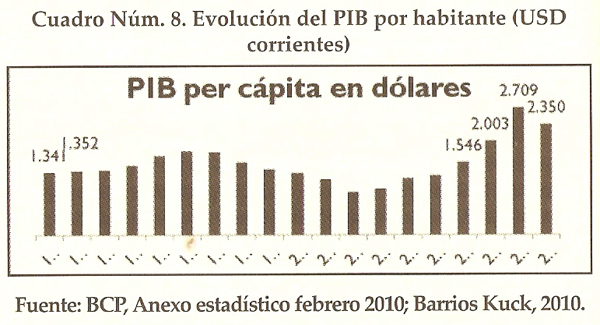

EVOLUCIÓN DEL PIB POR HABITANTE (USD CORRIENTES)

Como contraparte del período anterior, a partir del año 2003 se ha tenido una tendencia creciente de la evolución del PBI por habitante, con un promedio de 4.6% entre los años 2003-2008. Asimismo, la inflación ha manifestado sus menores índices en los años 2004 y 2009 (Cuadros Núm. 9 y 10). Todo lo cual, sin embargo, no significa solo bonanza económica, como iremos viendo en el análisis en este apartado.

INFLACIÓN

El gobierno del período histórico 1993-1998, bajo la presidencia del Dr. Nicanor Duarte Frutos, consiguió recuperar la economía nacional a nivel macro -más adelante se discutirá acerca con qué modelo, de qué manera y quiénes más se benefician del mismo-, después del largo estancamiento económico y de crisis financieras sucesivas ya apuntadas, entre 1995 y 2002. Situación que llevó a que el país estuviera al borde de la cesación de pagos en el año 2003, al inicio de la gestión del nuevo gobierno.

Como comentario necesario y a destacar, es que dicho gobierno contó al inicio de su gestión con la dirección económica del Dr. Dionisio Borda, constituyendo uno de los pocos casos en el mundo, donde el mismo Ministro en la misma cartera de Estado, lo hace, en dos períodos sucesivos y bajo signos políticos diferentes. Esto puede brindarnos valiosas pautas el tiempo de considerar avances y retrocesos o continuidades y discontinuidades entre uno u otro modelo económico y su orientación.

Siguiendo comparativamente la evolución del PIB real, tenemos primero, la recuperación con crecimiento respecto al año base 2002 de 3.84 en el 2003. Su sostenimiento en el año 2004 (4.14), breve retroceso en el 2005 (2.86), su recuperación en el 2006 (4.34) y 2007 (6.76), y de un parcial estable de 5.83 en el 2008, con los primeros efectos de la crisis económica financiera mundial (Cuadros N° 7 y 10).

Sin embargo, dicha recuperación estuvo vinculada con el contexto favorable de la economía internacional para los precios de los productos agropecuarios de exportación, materias primas principalmente, como la semilla de soja, la carne enfriada y sus derivados, y en menor medida del maíz, la fibra de algodón y la semilla de sésamo. Proceso que se interrumpe dada la crisis financiera de los Estados Unidos en setiembre del 2008, seguido de la crisis de las bolsas de valores de los centros internacionales y regionales, y la onda recesiva que tiró abajo las tendencias de la economía mundial.

El saldo de la deuda pública externa del Paraguay al 31 de enero de 2010, medido en dólares norteamericanos, asciende a USD 2.254,2 millones (15.1% del PIB).

A fines de enero del 2010 las Reservas Monetarias Internacionales Netas (RIN) llegaron a USD 3.848,6 millones.

Exportaciones miles de dólares 3.167.021

Importaciones miles de dólares 6.496.912

Saldo de la BC (3.329.891)

Precios al alza, permitieron compensar la caída de la cotización del dólar respecto del guaraní. Lo que por un lado abarató las importaciones, las que llegaron a niveles nunca vistos, aumentando el déficit estructural de la balanza comercial, tanto con los vecinos del Mercosur como con el resto del mundo.

DEUDA EXTERNA, RESERVAS MONETARIAS INTERNACIONALES Y SALDO DE LA BALANZA COMERCIAL

El saldo de la deuda pública externa del Paraguay al 31 de enero de 2010, medido en dólares norteamericanos, asciende a USD 2.254,2 millones (15.1% del PIB).

A fines de enero del 2010 las Reservas Monetarias Internacionales Netas (RIN) llegaron a USD 3.848,6 millones.

Exportaciones miles de dólares 3.167.021

Importaciones miles de dólares 6.496.912 ;

Saldo de la BC (3.329.891)

Fuente: BCP, Anexo estadístico febrero 2010

El crecimiento especulativo de las importaciones, facilitado por la caída gradual en la cotización del dólar norteamericano en un promedio de 25% entre el año 2006 y el 2008, se sumó a la permanencia del contrabando, generando los efectos negativos sobre los sectores productivos internos y la balanza comercial de bienes. Esto es, porque si bien los importadores redujeron sus precios de compra, aumentaron la compra especulativa de bienes, generando problemas en el mercado interno para los productos nacionales. Los productores nacionales no pueden competir de esta forma, ni con productos extranjeros más baratos sin igualdad de competencia, o contrabandeados. Asimismo, si se importa más de lo que se exporta, el balance comercial se hace negativo. El modelo de producción empresarial sojera y ganadera profundizó más aún la crisis de la agricultura campesina. Lo cual, como veremos en el apartado más adelante sobre migración, constituye una de las causales de la emigración campo-ciudad que -junto con el desempleo que se mantuvo y el subempleo urbano que aumentó- impactaron en la emigración internacional en flujos significativamente crecientes, buscando respuestas a la vivencia de la pobreza. Al respecto, en una Encuesta del año 2007 (véase en Borda, 2007), un 80% afirma que la pobre gestión del gobierno de Duarte Frutos se debe a la falta de generación de fuentes de trabajo. Preocupación ésta, que además de legítima, la ciudadanía expresa en el recorrer de toda la transición, que es quién acaba siendo forzada a la estrategia de la emigración internacional.

CRECIMIENTO SIN EQUIDAD DISTRIBUTIVA

Ahora bien, nos adelantamos a la pregunta del/la lector/a, si de años de recesión y estancamiento económico, pasamos en promedio en este período de años de crecimiento económico, por qué entonces el impacto parece socialmente tan desigual. La aparente paradoja, sin embargo, es explicable por el modelo de producción y acumulación económico implícito, a quienes beneficia y a quienes no, y de qué manera -distribución.

Los sectores de mayor crecimiento no generaron mayores proporciones de empleo ni ingresos a la mayoría de la población, sino ganancias empresariales concentradas en pocos grupos, dado lo que se denomina dualidad productiva que se analiza más abajo. Al tiempo del pago de impuestos en proporciones reducidas debido a la baja presión tributaria existente, que limita los recursos del Estado frente a demandas sociales y desarrollo productivo crecientes.

El crecimiento económico sigue siendo coyuntural y sólo beneficia a algunos sectores y, en cierta medida, dicha recuperación es causada por la bonanza internacional. Inclusive hoy en día, se sigue manteniendo la idea de desarrollo económico para el 2010 encima de esta política, a partir de la producción de la soja y del recibo de remesas del exterior -ver apartado sobre emigración.

Ambas cuestiones analizadas en este material, mostrando que el crecimiento del PIB continúa sustentándose en un modelo que mantiene las desigualdades sociales, así como la apropiación de los beneficios de dicho crecimiento económico (Programa TV Señales, Entrevista al Senador y Presidente del Congreso, Miguel Carrizosa, domingo 16 de Mayo del 2010).

DUALIDAD PRODUCTIVA Y SU EFECTO SOBRE EL EMPLEO

Y todo esto puede explicarse en gran parte medida, por la relación producción - empleo (beneficio del modelo productivo de manera directa), dada la característica resaltante de lo que se denomina dualidad productiva. Esto es, que la fuente de trabajo está concentrada en las microempresas en el sector urbano, así como en las pequeñas explotaciones rurales donde el trabajo es más intensivo. Es decir, los sectores que más se benefician son los que generan menos empleo y viceversa. En el área urbana, el 85% de la fuerza laboral trabaja en micros, pequeñas y medianas empresas. Las grandes empresas sólo ocupan el 7% de la fuerza laboral y las Pymes 8,9% (Borda, 2008, p. 15).

Por su parte, en el área rural también se da esta asimetría entre los pequeños, y los medianos y los grandes productores dado que el 94% de las explotaciones son propiedades con menos de 50 hectáreas (fincas familiares), mientras el resto corresponden a 5% a las explotaciones de 50 a 1000 ha -que concentran casi la misma cantidad de tierras que las propiedades familiares, y a un 1% a las grandes empresas que poseen el 55% de la extensión de tierras.

Esto muestra una profunda desigualdad de las unidades de producción en áreas urbanas y rurales, entre otras cosas, en términos de generación de empleo. Inequidad que explica, que a pesar de un crecimiento elevado del PIB esto no impacte en una reducción importante del nivel de desempleo, ni en una mejor distribución con equidad de dicho PIB.

Los sectores que más crecen como ser la soja y la ganadería en tanto que son muy débiles generadores de fuentes de trabajo. Lo que sigue sin entenderse, y por ello insistimos, si crece el PIB encima de estos sectores, ello no tendrá un impacto positivo ni en la generación de empleos, ni en el combate a la desigualdad y la pobreza, ni en la superación de la emigración. Ésta última, que se sigue asimilando en la agenda de los medios y de algunos sectores de la política nacional, como benigna por el envío de remesas.

Salir del estancamiento y/o recesión económica, no siempre significa creación de más y mejores empleos, superando el desempleo y la baja de los salarios. Sino superando el modelo en el cual se basa dicho crecimiento, que no solo concentra los beneficios, sino que lo hace a expensas de que se desarrollen otros rubros productivos los cuales si generan nuevos puestos de trabajo. El "crecimiento" del PIB no puede leerse de manera independiente del modelo con el cual se produce.

En ambos casos, siendo las unidades productivas que más empleo directo generan, son las menos favorecidas, sea por permanecer al margen de la formalidad y de las políticas públicas, como en el caso de las microempresas en el ámbito urbano - registros en el Ministerio de Justicia y Trabajo, pago de la seguridad social y de los impuestos, líneas de crédito; así como por las pequeñas explotaciones rurales -por su menor acceso a los créditos, facilidades de transportes e innovaciones tecnológicas y mercados (Borda, 2008).

Es decir, si bien en los últimos años, período que va del 2003-2007, ha habido un crecimiento importante, éste se basó en la misma estructura o modelo económico concentrador de los beneficios, sin significativos efectos distributivos -derrame o goteo- para mejorar la calidad de vida de la población, más y mejor empleo. A pesar de la recuperación económica del 2003 al 2007, el crecimiento per cápita sigue siendo negativo, por el escaso crecimiento o el crecimiento negativo (recesión) del 2000 al 2002.

Por todo ello, a pesar de la tendencia creciente, ya apuntada anteriormente de la evolución del PSI por habitante, con un promedio de 4.6% entre los años 2003 2008, de una menor tasa de crecimiento demográfico, con la emigración internacional, todo lo cual coadyuva para ejercer menor presión sobre el mercado laboral y el PIB, la pobreza se mantiene alrededor del 38%, el desempleo de 11,4 % (6,7% abierto y 4,7% oculto), y el subempleo 24,0% (ver Cuadro Nº 7).

Si bien en lo que respecta a la producción, tenemos que ésta tiene mayor peso en la extracción y exportación de recursos naturales, pasando de productos como la yerba mate, madera, tanino y tabaco a los menos tradicionales contemporáneamente como ser el algodón, soja, ganadería y producción de energía hidroeléctrica. En términos de empleo, sin embargo, como balance de este período, tenemos que el sector primario o extractivo ocupa al 26,5% de los que trabajan, 18,5% el secundario (manufactura y construcción) y 54,9% el sector terciario. Como característica sobresaliente, tenemos que el 71,3% de las mujeres ocupadas trabaja en el sector terciario (DGEEC, 2007).

Según estimaciones hasta el año 2010, al año ingresan 95 mil jóvenes al mercado de trabajo, ante lo cual el país debería generar unos 100 mil puestos al año. De seguir el modelo imperante -dependiente de las bonanzas y coyunturas internacionales favorables de turno-, aunque con crecimiento del PIB, no se asegura ni sostenibilidad ni la generación necesaria de empleo (Borda, 2007; 2010).

POR OTRA PARTE, LA POBLACIÓN ECONÓMICAMENTE ACTIVA OCUPADA (PEA), según categoría ocupacional, se distribuye de la siguiente forma:

Distribución de la población económicamente activa ocupada (%), Según categoría de ocupación en la ocupación principal. Año 2008

Empleado / obrero privado: 34%

Cuenta propia: 34%

Famil. No remunerado: 11%

Empleado / obrero público: 9%

Empleador o patrón: 5%

Empleado doméstico: 7%

La inseguridad, a que se encuentran sometidos los/as que viven diariamente de su trabajo, se expresa en que la mayoría de los casos sea como empleados/as u obreros/as no cuentan con ningún tipo de contrato, alcanzando al 45,5 de los del área urbana y un 70% a los del área rural.

SEGÚN SITUACIÓN DE CONTRATO, AÑO 2008

Con Contrato: 48.6%

Sin Contrato: 51.4%

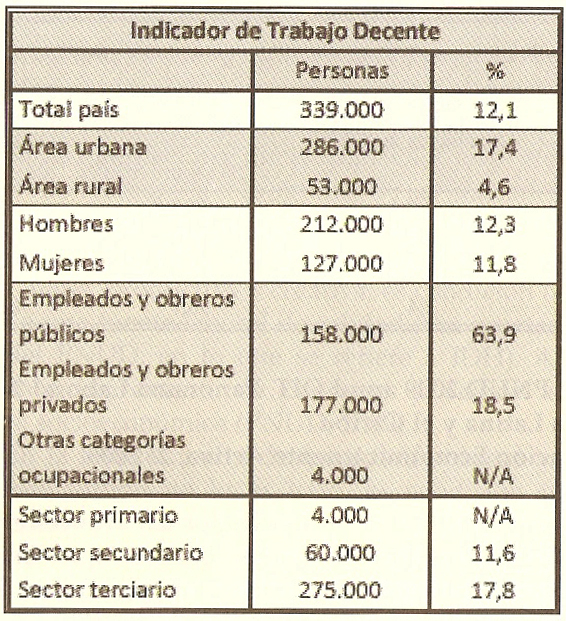

TRABAJO DECENTE

Al respecto, es muy gráfico, para tener un panorama de la calidad del empleo de nuestra gente, el conocer el nuevo Indicador sobre Trabajo Decente (ITD) desarrollado por la Organización Internacional del Trabajo (OIT) y por el concepto de Desarrollo Humano del Programa de las Naciones Unidas para el Desarrollo. Ya que, para que las personas puedan desarrollar sus capacidades y tener oportunidades para vivir una vida digna, productiva y creativa, es condición necesaria el acceso a una fuente laboral de calidad (ver apartado sobre índices del PNUD, en lo que se refiere a IDH). Al efecto, presentamos brevemente su concepto y valores dada su relevancia socioeconómica (PNUD, 2009).

En la relación entre desigualdad, pobreza y empleo si bien este último no lo es todo, es condición necesaria para combatir la desigualdad de manera sostenida (no asistencialista) y estructural (macro), tener posibilidades de salir de la pobreza, y de acceder a cierta calidad de vida y de bienestar en términos de desarrollo humano.

Así es, que primero hay que generar empleo, después de superar el desempleo, ver la calidad del empleo. La cual se aborda aquí tanto desde la perspectiva del Trabajo Decente, concepto establecido e impulsado por la Organización Internacional del Trabajo (OIT) a partir de 1999, como desde el enfoque del Desarrollo Humano del Programa de las Naciones Unidas para el Desarrollo (PNUD).

La OIT pretende integrar las demandas de los tres actores principales alrededor del trabajo, como lo son los gobiernos -Estado en su doble carácter como contratante y como mediador en la protección de los derechos y obligaciones de los otros dos actores-, trabajadores y empleadores.

Los componentes definidos del Trabajo Decente son cuatro: a) el cumplimiento de las Normas Internacionales del Trabajo; b) el mejoramiento de las condiciones de empleo e ingresos; c) la ampliación de la protección social; y d) el fortalecimiento del diálogo social y el tripartidismo. Que, junto con una serie de dimensiones específicas fundamentales como ser: jornada laboral, ingresos laborales y protección social.

Que sintetiza en un indicador los avances en cuatro subindicadores socioeconómicos básicos que miden el porcentaje de personas ocupadas: a) con suficiencia de horas trabajadas (más de 30 horas semanales), b) con ingresos a partir del mínimo legal, c) con seguro médico, y d) que aportan a una caja de jubilación o pensión.

Con este ITD, se puede apreciar que sólo 12 de cada 100 trabajadores en el país acceden a condiciones mínimas de Trabajo Decente. Esta desigualdad hasta aceptada con fatalismo entre nuestra gente, se expresa asimismo en asimetrías que detecta el ITD, por ejemplo, entre el del área urbana (17,4%) que es cuatro veces más el del área rural (4,6%).

Las expectativas inmediatas son mejorar en los siguientes aspectos del Trabajo Decente:

1. Que las 207.000 personas (7,4% de las ocupadas) que trabajan menos de 30 horas semanales (subempleo visible-trabajar menos horas de las que desearía), trabajen más horas remuneradas;

2. Que las 584.000 personas asalariadas (20,8% de las ocupadas) que cobran menos del salario mínimo legal, puedan al menos alcanzar esta base salarial;

3. Que las 2.128.000 (76,0% de las ocupadas) que no cuentan con seguro médico, puedan acceder al mismo;

4. Que las 2.383.000 (85,0% de las ocupadas) que no están adheridas a, o cubiertos por un sistema de jubilación o pensión logren este importante beneficio.

TRABAJO INFANTIL

Un capítulo aparte merecería por su particular impacto social la problemática de los/as niños/as que deben trabajar para sobrevivir así como sus familias. Aquí solo destacaremos algunos tópicos que hacen a la realidad de los/as niños/as, que por pobreza, deben trabajar, sin poder vivir su infancia o, envejeciendo antes de tiempo.

Es conocido el carácter marcadamente joven de la población paraguaya, lo que se verifica en un 41,7% de población infantil y adolescente (0 a 17 años) sobre el total de la misma (Informe Nacional de Desarrollo Humano Paraguay 2008, PNUD 2008).

Dentro de esta población de 5 a 17 años de edad, un 53,2% trabajan, siendo 60,6% mujeres/niñas y 46,2% hombres/niños. La problemática se agrava como en casi todos los temas sociales, en el área rural. Cerrando el círculo vicioso, el 50,3% de los/as niños/as trabajadores afirman que por razones económicas no asisten a la escuela (exclusión, inasistencia, rezago escolar), quedando en jaque su desarrollo personal y sus oportunidades futuras, reproduciendo la realidad adulta que los/as llevó a ellos/as a trabajar.

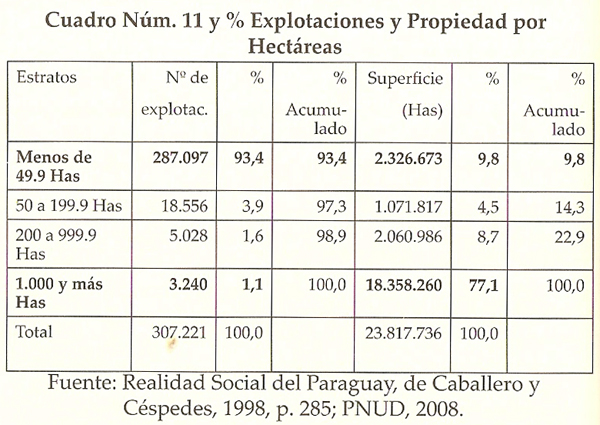

DISTRIBUCIÓN DEL INGRESO

Como se puede apreciar abajo en el cuadro, la distribución del ingreso total continúa siendo altamente desigual, ya que el 10% de la población más rica concentra el 40% de los ingresos totales, mientras que el 40% de la población más pobre percibe el 12% de los ingresos totales.

Asimismo, se acentuó la desigualdad de tenencia de la tierra dada su concentración en pocas explotaciones. El cuadro nos muestra cuatro categorías, que nos dan una idea del proceso de concentración inversamente proporcional de la propiedad de la tierra. Esto es, a mayor número de explotaciones rurales con menor superficie, menor es la propiedad de hectáreas de la superficie cultivable; y viceversa, un número exiguo de propietarios (2,7%) concentra el 86% de la tierra rural, con las propiedades de mayor extensión.

Pocos propietarios/explotaciones rurales concentran la mayor extensión de la superficie agrícola-ganadera, mientras la mayoría de los campesinos/explotaciones acceden a una parte insignificante de la extensión de la superficie laborable o sin acceso a la misma, en términos individuales (menos de 50 Has - se acumulan los estratos: sin tierra, menos de 5 hectáreas, de 5 a 9,9 hectáreas, las de 10 a 19,9 hectáreas y las de hasta 49,9 hectáreas) y dentro del total (9,8%):

*. 287.097 explotaciones con menos de 49.9 Has y el 93,4% de las mismas, tienen sólo el 9,8% de la superficie cultivable;

*. Mientras un 3,9 de las explotaciones que van de 50 a 199,9 hectáreas tienen casi el 50% de la propiedad respecto a la categoría anterior;

*. Asimismo, en la siguiente el 1,6% de las explotaciones concentran la misma tierra que el 93,4 con menos de 49,9 hectáreas;

*. Llegando de manera extrema, a la última categoría que concentra en tan solo el 1,1% de las explotaciones el 77,1 de la tierra, o el 86% si acumulamos con la categoría anterior correspondiente al 1,6 de las explotaciones (1,6 1,1= 2,7% / 85,8% de las tierras).

*. Las propuestas de introducir gravámenes impositivos progresivos a las grandes propiedades, la estrategia de expropiación de latifundios improductivos, y el aumento proporcional de la tributación sobre la renta rural -reforma tributaria y política fiscal con finalidad redistributiva y compensadora-, no han tenido hasta el momento, ni el acuerdo parlamentario, ni el efecto social que deberían, para reducir la desigualdad y la pobreza rural, desafíos todavía pendientes para la gestión del nuevo gobierno, desde el Ministerio de Agricultura y Ganadería, y del INDERT (PNUD, 2008, p. 196).

LOS ÚLTIMOS AÑOS

El desempeño de los dos primeros dos años bajo el Gobierno de la Alianza Patriótica para el Cambio (APC), se inicia con la coyuntura económica en el contexto de la crisis financiera y económica mundial emergente en septiembre del 2008, a un mes de la toma de posesión del nuevo Presidente, electo en abril de ese mismo año.

Los indicadores macroeconómicos siguen mostrando para el año 2008 la recuperación sostenida como se venía registrando en algunos aspectos del 2003-2008, tales como el crecimiento del producto interno -aumento de la producción, del comercio exterior -exportaciones y de las reservas monetarias internacionales -servicios bancarios y financieros. Pero, ya en el 2009 se puede apreciar la caída del PIB per cápita, de 2709 dólares en el 2008, a 2035 en el año en cuestión.

Como síntesis de los dos años del nuevo gobierno tenemos primero la herencia del crecimiento sostenido da la coyuntura internacional favorable y su modelo (con sus herencias también negativas). Un segundo momento, marcado por la crisis financiera mundial, de la cual, tercer momento, se está recuperando, logrando mantener un equilibrio dado que, su inserción endeble con la económica central más afectada, la mantuvo al margen de las grandes consecuencias negativas de la crisis.

La crisis financiera y económica mundial acaba impactando negativamente en el cierre del año 2008, respecto al mercado de materias primas, que como venimos viendo, había favorecido hasta el momento de la crisis la exportación de productos agropecuarios nacionales. Por ello, la herencia negativa de un modelo que depende casi exclusivamente de la bonanza del mercado externo.

Por otro lado, se presenta el desafío largamente postergado de manejar la tensión entre la demanda de las organizaciones campesinas exigiendo el cumplimiento del proyecto de reforma agraria integral, como contracara de las de los productores rurales a través de la Asociación Rural del Paraguay (ARP), particularmente de ganaderos y del empresariado sojero, exigiendo la defensa de la propiedad privada, y de seguridad interna. Al tiempo de dilatar cualquier tema vinculante a nuevos tributos y/o declaración de bienes de los grandes propietarios.

Frente a los efectos de la crisis mundial y sus posibles impactos negativos en América Latina, la región, y particularmente en la economía paraguaya, llevaron a que el Ministerio de Hacienda (MH) tuviera que diseñar un Plan de Reactivación Económica 2009-2010 siguiendo las pautas de su Plan Estratégico de Desarrollo Económico Social 2008-2013.

Las propuestas, planes y programas económicos del gobierno de la APC para el periodo en curso 2008-2013, pueden sintetizarse en los siguientes aspectos:

• Renegociación del Tratado de Itaipú con Brasil (que se verá en el próximo apartado);

• La lucha contra la corrupción a través de controles de los recursos y gestión del Estado;

• Reforma agraria integral;

• Generar el crecimiento económico con equidad, reduciendo la pobreza y aumentando el empleo.

FUENTE: EL PARAGUAY ACTUAL 2A PARTE (1998-2010)

Autores: EDWIN BRITEZ – JAVIER NUMAN CABALLERO

COLECCIÓN: LA GRAN HISTORIA DEL PARAGUAY, Nº 14.

Editorial El Lector, Asunción – Paraguay (2010, 156 páginas).

Todos los derechos reservados

Desde el Paraguay para el Mundo!

Acerca de PortalGuarani.com | Centro de Contacto